Ein unerwartetes Erbe kann für manche Menschen ein Segen sein. Doch auch wenn im Trauerfall

finanzielle Fragen meist in den Hintergrund rücken, müssen Erben sich mit dem Thema Erbschaftssteuer

auseinandersetzen. Dieser Erbschaftsteuerrechner kann einen ersten Überblick über die fällige

Steuer verschaffen.

Rechner ↑Inhalt ↑

Grundsätzlich muss jeder, der ein kleines oder großes Vermögen erbt, hierfür Steuern bezahlen. Dies ist

im Erbschaftsteuer- und Schenkungsteuergesetz (ErbStG)

von der Bundesregierung geregelt worden.

Falls das Erbe aus Sachwerten besteht, wird deren finanzieller Wert geschätzt und für die

Steuern herangezogen. Das sogenannte Ertragswertverfahren wird zur Ermittlung der Werte

herangezogen. Auch Schulden können vererbt werden, doch jedem Erben ist es freigestellt,

ein Erbe auszuschlagen. Dies gilt jedoch nur ganz oder gar nicht. Der Staat gestattet es

den Erben nicht, sich die Rosinen herauszupicken.

Rechner ↑Inhalt ↑

Wer seinen Erben später die Zahlung hoher Steuern ersparen möchte, sollte rechtzeitig beginnen,

sein Vermögen zu verschenken. Freibeträge für Schenkungen können alle zehn Jahre geltend gemacht

werden. Liegt die letzte Schenkung also weniger als zehn Jahre zurück, werden diese Beträge auf

die Freibeträge der Erbschaft angerechnet. Auch das beliebte

Berliner Testament, bei dem ein

Ehepartner grundsätzlich das ganze Vermögen erbt und die Kinder erst bei dessen Tod mit ihren

Pflichtteilen bedacht werden,

ist steuerlich meist ungünstig. Die Steuern müssen im ersten Erbfall auf das ganze Vermögen gezahlt werden und

die Freibeträge der Kinder werden nur einmal berücksichtigt. Nutzen Sie gerne unseren Schenkungsteur-Rechner, dieser ersetzt aber keinen Steuerberater :

Er kann im Einzelfall die besten Steuertipps nennen, so dass Sie auf Ihrem Steuerbescheid nach der Erbschaft

oder der Schenkung keine böse Überraschung erleben.

Was andere Leser auch gelesen haben

Rechner ↑Inhalt ↑

Der Erbschaftsteuerrechner berechnet die zu erwartende Erbschaftsteuer unter Berücksichtigung des Verwandtschaftsgrades zum Erblasser

sowie der Art des geerbten Vermögens. Sowohl das Privatvermögen als auch Betriebsvermögen und Immobilien werden dabei enstprechend des

Erbschaftsteuer- und Schenkungsteuergesetz im Rechner einbezogen. Neben dem persönlichen

Freibetrag zur Erbschaftsteuer, werden ebenfalls

der Versorgungsfreibetrag und die Erbfallkosten vom Erbschaftsteuerrechner kalkuliert.

Darüber hinaus erfasst der Rechner auch für bestimmte Konstellationen den sogenannten Härteausgleich, der das sprunghafte Ansteigen der Erbschaftsteuer

verhindert, wenn der steuerpflichtige Erwerb eine Progressionsstufe nur geringfügig überschreitet.

Schließlich wird auch der Entlastungsbetrag berechnet, den Erben mit den Erbschaftsteuerklassen II und III (also grundsätzlich Personen mit etwas geringerem

Verwandtschaftsgrad zum Erblasser) beim Erbe von Betriebsvermögen erhalten.

Bitte wählen Sie aus, in welchem Verhältnis Sie zum Verstorbenen stehen.

Bis auf wenige Ausnahmen gilt: Je höher der Verwandtschaftsgrad, umso höher sind die

Freibeträge zur Erbschaftsteuer und umso geringer sind die

Steuersätze zur Besteuerung der Erbschaft.

Bitte wählen Sie aus, in welchem Verhältnis Sie zum Verstorbenen stehen.

Bis auf wenige Ausnahmen gilt: Je höher der Verwandtschaftsgrad, umso höher sind die

Freibeträge zur Erbschaftsteuer und umso geringer sind die

Steuersätze zur Besteuerung der Erbschaft.

Bitte geben Sie hier die Höhe des geerbten Privatvermögens ohne Immobilien an.

Folgende Positionen bzw. Beträge können Sie vor Eingabe ebenfalls in Abzug bringen:

- Hausrat bis 41.000 Euro für Ehegatten, Lebenspartner, Kinder, Enkel, Urenkel, Eltern, Großeltern und Urgroßeltern. Für alle anderen bis

12.000 Euro.

- Andere bewegliche Güter bis 12.000 Euro für die erstgenannte Gruppe. Zu den beweglichen Gütern zählen z.B. Autos, Boote, Kunstgegenstände oder

Sammlungen. Jedoch zählen nicht dazu: Zahlungsmittel, Wertpapiere, Münzen, Edelmetalle, Edelsteine und Perlen.

- Anteil am Zugewinn: Wenn Sie als Ehepartner oder eingetragener Lebenspartner im gesetzlichen

Güterstand der Zugewinngemeinschaft mit dem Verstorbenen

gelebt haben, können Sie Ihren Anteil am gemeinsamen Zugewinn ebenfalls hier abziehen.

- Verbindlichkeiten inkl. Immobiliendarlehen

Es ist auch die Eingabe eines negativen Betrags möglich.

Bitte geben Sie hier die Höhe des geerbten begünstigten Betriebsvermögens an.

Mehr dazu erfahren Sie unter §§13a und §§13b ErbStG.

Falls Sie eine Immobilie geerbt haben, wählen Sie bitte die Art deren Nutzung aus.

Ehegatten und Lebenspartner, die eine selbstgenutzte Wohnimmobilie erben, erhalten diese steuerbefreit, sofern sie die geerbte Immobilie selber mindestens

10 Jahre zu Wohnzwecken nutzen. Voraussetzung ist allerdings, dass der Verstorbene die Wohnung entweder bis zu seinem Tode selbst bewohnt hat oder

diese nur aufgrund seiner eigenen

Pflegebedürftigkeit nicht selbst bewohnen konnte.

Auch Kinder, die eine solche Wohnung erben, müssen keine Steuern für die Immobilie zahlen, sofern sie die geerbte Immobilie selber mindestens 10 Jahre

zu Wohnzwecken nutzen. Bei Kindern gilt hierbei allerdings die Einschränkung, dass die Wohnfläche 200 qm nicht übersteigen darf. Bei größeren Wohnungen muss

der Wert der Immobilie ermittelt und anteilig für die überschüssigen Quadratmeter versteuert werden.

Die Erbschaft einer vermieteten Wohnimmobilie wird mit einem Anteil von 10 Prozent des Verkehrswerts von der Steuer befreit.

Die Erbschaft einer sonstigen Immobilien unterliegt in vollem Umfang der Besteuerung.

Bitte geben Sie die Ihnen als Erben entstandenen Kosten im Zusammenhang mit dem Erbfall an.

Diese steuermindernden Erbfallkosten können Sie in der Erbschaftsteuererklärung pauschal mit 10.300 Euro angegeben, ohne dass es eines Nachweises bedarf.

Nur bei einem höheren Betrag lohnt sich die Vorlage der Einzelnachweise.

Haben mehrere Erben Erbfallkosten, so wird die Pauschale nach dem jeweiligen Erbanteil unter den Erben aufgeteilt.

Zu den Erbfallkosten zählen

- die Kosten der Bestattung des Erblassers. Dazu zählen auch alle Kosten im Zusammenhang mit der Beerdigung, wie Todesanzeigen, Überführung des Leichnams,

übernommene Kosten für die Anreise von Verwandten, Danksagungen etc.)

- die Kosten für ein angemessenes Grabdenkmal

- die Kosten für die übliche Grabpflege mit ihrem Kapitalwert für eine unbestimmte Dauer

Außerdem gehören zu den Erbfallkosten alle Kosten, die dem Erben im Zusammenhang mit der Abwicklung, Regelung, Erlangung oder Verteilung des Nachlasses

entstehen. Dazu zählen u.a.

- Kosten zur Erteilung eines Erbscheins

- Eröffnung des Testaments

- Gerichtskosten, Notariats- und Anwaltskosten für die gerichtliche

und außergerichtliche Nachlassregelung

- Kosten für eventuelle Rechtsstreitigkeiten um den Nachlass

- Einsatz eines Testamentvollstreckers

- Aufwendungen an Steuerberater zur Erstellung der Erbschaftsteuererklärung

Rechner ↑Inhalt ↑

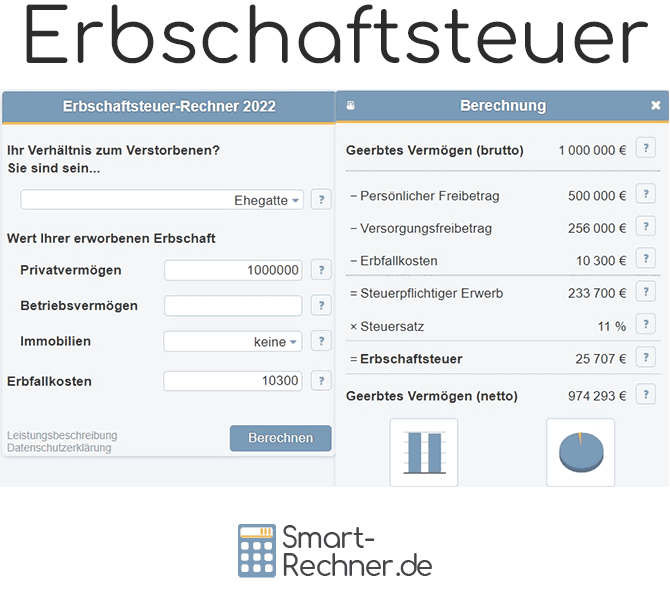

Frau Schwarz erbt von Ihrem verstorbenen Mann sein privates Vermögen im Wert von 1,1 Millionen Euro sowie das gemeinsame Eigenheim,

das sie mit ihrem Mann selbst genutzt hat. Die Beerdigungskosten belaufen sich auf insgesamt 12.000 Euro. Die Kosten für den Steuerberater

zur Erstellung der Erbschaftsteuererklärung betragen rund 1.500 Euro. Frau Schwarz möchte nun anhand des Erbschaftsteuerrechners die Höhe ihrer

Erbschaftsteuer berechnen.

Rechner ↑Inhalt ↑

Frau Schwarz macht folgende Eingaben im Erbschaftsteuerrechner:

1.1 Angaben zum Verwandschaftsverhältnis zum Verstorbenen

Frau Schwarz wählt im Erbschaftsteuerrechner "Ehegatte" aus. Davon abhängig ist bei der weiteren Berechnung der Erbschaftsteuer z.B. der Freibetrag.

1.2 Angaben zum geerbten Privatvermögen

Zum geerbten Privatvermögen gehört neben dem Geldvermögen Ihres verstorbenen Mannes in Höhe von einer Million Euro auch sein Anteil am

umfangreichen Hausrat im Wert von rund 100.000 Euro im gemeinsam genutzten Eigenheim. Frau Schwarz kann hinsichtlich der Erbschaftsteuer

einen Betrag von 41.000 Euro für den Hausrat vom geerbten Privatvermögen abziehen.

Geerbtes Privatvermögen = 1.100.000 € − 41.000 € = 1.059.000 Euro

Demnach kann Frau Schwarz im Rechner unter "Privatvermögen" einen Betrag von 1.059.000 Euro angeben.

1.3 Angaben zu geerbten Immobilien

Frau Schwarz gibt das gemeinsame und selbstgenutzte Eigenheim an.

1.4 Angaben zu Erbfallkosten

Frau Schwarz Kosten im Zusammenhang mit dem Tod und dem Erbe Ihres verstorbenen Mannes liegen oberhalb der Erbfallkostenpauschale von 10.300 Euro

Erbfallkosten = 12.000 € Beerdigungskosten + 1.500 € Erbschaftsteuererklärung = 13.500 €

Frau Schwarz trägt im Erbschaftsteuerrechner unter Erbfallkosten diesen Betrag von 13.500 Euro ein.

Rechner ↑Inhalt ↑

Das geerbte Vermögen setzt sich zusammen aus der Summe aller geerbten Vermögensgegenstände.

Das geerbte Vermögen von Frau Schwarz setzt sich zusammen aus dem geerbten Privatvermögen von 1.059.000 Euro und der selbstgenutzten Wohnimmobilie.

Rechner ↑Inhalt ↑

Ehegatten und Lebenspartner, die eine selbstgenutzte Wohnimmobilie erben, erhalten diese steuerbefreit, sofern sie die geerbte Immobilie selber mindestens

10 Jahre zu Wohnzwecken nutzen. Voraussetzung ist allerdings, dass der Verstorbene die Wohnung entweder bis zu seinem Tode selbst bewohnt hat oder

diese nur aufgrund seiner eigenen Pflegebedürftigkeit nicht selbst bewohnen konnte.

Auch Kinder, die eine solche Wohnung erben, müssen keine Steuern für die Immobilie zahlen, sofern sie die geerbte Immobilie selber mindestens 10 Jahre

zu Wohnzwecken nutzen. Bei Kindern gilt hierbei allerdings die Einschränkung, dass die Wohnfläche 200 qm nicht übersteigen darf. Bei größeren Wohnungen

muss der Wert der Immobilie ermittelt und anteilig für die überschüssigen Quadratmeter versteuert werden.

100 Prozent der selbstgenutzten Wohnimmobilie sind für Frau Schwarz von der Erbschaftsteuer befreit.

Rechner ↑Inhalt ↑

Der Wert der gesamten Erbschaft abzüglich aller Steuerbefreiungen bildet den sogenannten Steuerwert.

Der Steuerwert von Frau Schwarz Erbschaft beträgt 1.059.000 Euro.

Rechner ↑Inhalt ↑

Die Höhe des persönlichen Freibetrags ist abhängig vom Verwandtschaftsverhältnis zum Verstorbenen.

Bis auf wenige Ausnahmen gilt: Je höher der Verwandtschaftsgrad, umso günstiger ist der Freibetrag für die Besteuerung der Erbschaft.

So gilt z.B. für Kinder dabei ein höherer Freibetrag als beispielsweise für Enkel oder Neffen und Nichten.

Folgende Tabelle gemäß § 16 des Erbschaftsteuergesetzes listet die Freibeträge auf.

Bei Erbschaften, welche ein Betriebsvermögen umfassen, gelten weitere Regelungen und Freibeträge, die dazu dienen, den Betrieb zu erhalten

und nicht durch eine unerwartete Steuerzahlung in den Bankrott zu treiben.

Persönliche Freibeträge bei Erbschaft

Mehr zu den Freibträgen bei der Erbschaft erfahren Sie in unserem Ratgeber-Artikel zum Thema Erbschaftsteuerfreibetrag.

Der persönliche Freibetrag von Frau Schwarz beträgt als Gattin des Verstorbenen 500.000 Euro.

Rechner ↑Inhalt ↑

Hinterbliebene Ehegatten bzw. Lebenspartner sowie Kinder unter 27 Jahren erhalten zusätzlich zum persönlichen Freibetrag einen Versorgungsfreibetrag.

Dieser dient der Sicherstellung ihrer Versorgung nach dem Tod des Partners bzw. des Elternteils.

Versorgungsfreibetrag bei Erbschaft § 17 ErbStG

| Versorgungsfreibeträge bei Erbschaft |

|---|

| Ehegatten und Lebenspartner | 256.000 € |

| Kinder bis zu 5 Jahre | 52.000 € |

| Kinder älter als 5 bis zu 10 Jahre | 41.000 € |

| Kinder älter als 10 bis zu 15 Jahre | 30.700 € |

| Kinder älter als 15 bis zu 20 Jahre | 20.500 € |

| Kinder älter als 20 Jahre bis zum 27. Geburtstag | 10.300 € |

Allerdings wird der Versorgungsfreibetrag um den kapitalisierten Wert von Versorgungsbezügen gekürzt, die nicht der Erbschaftsteuer unterliegen

(z.B. Hinterbliebenenrenten aus der gesetzlichen Sozialversicherung oder Betriebsrenten). Der Wert der Hinterbliebenenrente wird anhand der

vorausichtlichen Dauer ihrer Bezüge ermittelt. Beispielsweise wird der Versorgungsfreibetrag einer 66-jährigen Witwe, die 800 Euro Hinterbliebenenrente

bezieht, um rund 120.000 Euro gekürzt.

Der Versorgungsfreibetrag von Frau Schwarz (sie erhält keine Witwenrente) beträgt als Gattin des Verstorbenen 256.000 Euro.

Rechner ↑Inhalt ↑

Die angegebenen Erbfallkosten werden steuermindernd auf die Erbschaftsteuer angerechnet.

Frau Schwarz hatte Erbfallkosten in Höhe von insgesamt 13.500 Euro.

Rechner ↑Inhalt ↑

Nach Abzug aller Steuerbefreiungen, Freibeträge und Erbfallkosten vom geerbten Vermögen ergibt sich der steuerpflichtige Erwerb.

Dieser wird auf volle Hundert abgerundet.

Frau Schwarz steuerpflichtiger Erwerb beträgt 1.059.000 € − 500.000 € − 256.000 € − 13.500 € = 289.500 €.

Rechner ↑Inhalt ↑

Die Höhe des Steuersatzes, also der Prozentsatz, mit dem die Erbschaft besteuert wird, ist abhängig vom Verwandtschaftsverhältnis zum Verstorbenen

und vom Umfang des steuerpflichtigen Erwerbs.

Bis auf wenige Ausnahmen gilt: Je höher der Verwandtschaftsgrad, umso günstiger ist der Steuersatz für die Besteuerung der Erbschaft.

Und: je größer der steuerpflichtige Erwerb, umso höher der Steuersatz.

Die Erben werden dazu gemäß § 15 des Erbschaftsteuergesetzes in eine von drei

Steuerklassen eingeordnet, so dass man den

Steuersatz aus der zugehörigen Tabelle ablesen kann.

Diese Steuerklassen sind übrigens nicht mit den Lohnsteuerklassen zu verwechseln.

Steuerklassen bei Erbschaft nach § 15 ErbStG

| Verwandtschaft zum Erblasser | Steuerklasse |

|---|

| Ehegatte und Lebenspartner | Stkl. I |

| Kinder und Stiefkinder | Stkl. I |

| Enkel und Urenkel | Stkl. I |

| Eltern und Großeltern | Stkl. I |

| Geschwister | Stkl. II |

| Nichte oder Neffe (nicht angeheiratet) | Stkl. II |

| Stiefeltern | Stkl. II |

| Schwiegerkinder | Stkl. II |

| Schwiegereltern | Stkl. II |

| Geschiedener Ehegatte oder Lebenspartner bei aufgehobener Lebenspartnerschaft | Stkl. II |

| Alle übrigen Erben (z.B. Lebensgefährte, Freunde) | Stkl. III |

Nach Zuordnung der Steuerklasse wird anhand der folgenden Tabelle gemäß § 19 Erbschaftsteuergesetz der Steuersatz abhängig von der Höhe der steuerpflichtigen

Erbschaft bestimmt.

Erbschaftsteuersatz nach § 19 ErbStG

| Wert des steuerpflichtigen Erwerbs bis | Erbschaftsteuersatz in Steuerklasse |

|---|

| I | II | III |

|---|

| 75.000 € | 7 % | 15 % | 30 % |

| 300.000 € | 11 % | 20 % | 30 % |

| 600.000 € | 15 % | 25 % | 30 % |

| 6.000.000 € | 19 % | 30 % | 30 % |

| 13.000.000 € | 23 % | 35 % | 50 % |

| 26.000.000 € | 27 % | 40 % | 50 % |

| über 26.000.000 € | 30 % | 43 % | 50 % |

Mehr zu den Steuersätzen sowie den Steuerklassen erfahren Sie in unserem Ratgeber-Artikel zum Thema

Erbschaftsteuersätze und Steuerklassen bei der Erbschaft.

Frau Schwarz als Gattin des Verstorbenen ist damit in Steuerklasse I und hat bei ihrem steuerpflichtigen Erwerb von 289.500 Euro einen

Steuersatz von 11 Prozent.

Rechner ↑Inhalt ↑

Frau Schwarz Erbschaftsteuer beträgt 11 Prozent von 289.500 € = 31.845 €.

Rechner ↑Inhalt ↑

Die Erbschaft von Frau Schwarz beträgt schließlich 1.059.000 € − 31.845 € = 1.027.155 €.

Nachdem sie aber bereits bei der Eingabe zum Privatvermögen 41.000 € als Freibetrag vom Hausrat abgezogen hatte, beträgt das eigentliche Erbe

nach Abzug der Erbschaftsteuer 1.068.155 €.

Bitte wählen Sie aus, in welchem Verhältnis Sie zum Verstorbenen stehen.

Bis auf wenige Ausnahmen gilt: Je höher der Verwandtschaftsgrad, umso höher sind die

Freibeträge zur Erbschaftsteuer und umso geringer sind die

Steuersätze zur Besteuerung der Erbschaft.

Bitte wählen Sie aus, in welchem Verhältnis Sie zum Verstorbenen stehen.

Bis auf wenige Ausnahmen gilt: Je höher der Verwandtschaftsgrad, umso höher sind die

Freibeträge zur Erbschaftsteuer und umso geringer sind die

Steuersätze zur Besteuerung der Erbschaft.

Wie hoch ist der Freibetrag für Kinder von Stiefkindern?

Guten Tag Herr Mühl,

vielen Dank für Ihren Smart-Rechner. Laut diesem haben Kinder von Stiefkindern einen Freibetrag von €200 000 (wie leibliche Enkel). Können Sie uns bitte den entsprechenden Paragraphen nennen, den wir gegenüber dem Finanzamt angeben können?

Situation ist: Erblasserin war Kinderlos, hat aber Stiefkinder (deren Vater verstorben ist). Nun wird an die Kinder der (noch lebenden Stiefkinder) Geld vererbt. Die Frage Freibetrag €20 000 ( = Steuerklasse III, sagt der Anwalt) oder €200 00 (= Steuerklasse I, sagt Ihr Rechner (mein Gefühl))

Bin für Ihre Antwort SEHR dankbar.

Gruss N. F.

Sehr geehrte Frau F.,

vielen Dank für Ihre Anfrage. In §15 des Erbschaftsteuergesetz ( https://www.gesetze-im-internet.de/erbstg_1974/__15.html ) werden die Steuerklassen definiert. Demnach sind Abkömmlinge von Stiefkindern in Steuerklasse I einzuordnen. Gemäß §16 sollte daher ein Freibetrag von 200.000 Euro gelten. Vielleicht hat aber Ihr Anwalt darüber hinaus gehende Kenntnisse, die ich so nicht kenne.

Mit herzlichen Grüßen Stefan Banse

Wie ist die Höhe Steuerfreibetrages, wenn das Kind eines verheirateten Paares stirbt?

Guten Tag,

ich habe eine für mich im Moment sehr wichtige Frage zum Thema Erbe.

Wenn das Kind eines verheirateten Paares stirbt, kann dann jeder der Ehepartner steuerfrei 100.000 € erben, oder nur in Summe 100.000 €?

Danke!

Freundliche Grüße

Jürgen H

Sehr geehrter Herr H.,

vielen Dank für Ihre Anfrage. Gemäß § 16, Abs. 1, Satz 4 Erbschaftsteuergesetz (https://www.gesetze-im-internet.de/erbstg_1974/__16.html) heißt es "Steuerfrei bleibt […] der Erwerb der übrigen Personen der Steuerklasse I in Höhe von 100 000 Euro“. Mit übrigen Personen sind hier unter anderem die Eltern des Erblassers gemeint. Ich gehe davon aus, dass damit beide Elternteile gemeint sind, so dass jedem ein Freibetrag von 100.000 Euro zusteht.

Mit besten Grüßen

Guten Morgen Herr Banse,

ich danke Ihnen vielmals für die schnelle und informative Auskunft!

Freundliche Grüße

Jürgen H.

Bruder als Erbe. Wie ist der Prozentsatz?

Sehr geehrte Damen und Herren.

Ich habe heute Ihren Erbschaftssteuerrechner benutzt (08.04.2019).

Nach Abzug des Freibetrages kommt Ihr Rechner, immer auf 20 Prozent Erbschaftssteuer?

Sind es nicht 30 Prozent Erbschaftssteuer als Bruder-Bruder Erbe?

In meinem Fall ist das ein Unterschied von 24000.- EUR ( Von 20 Prozent zu 30 Prozent )

Da Ihre letzte Aktualisierung am 29.06.2018 stattfand, würden Sie mich bitte über diese Diskrepanz aufklären:

Zahle ich als Bruder-Erbe nun 20 Prozent oder 30 Prozent Erbschaftssteuer?

Ich bedanke mich,

mit freundlichen Grüßen

Wolfgang L.

Sehr gehrte Herr L.,

vielen Dank für Ihre Anfrage.

Ich habe gerade erneut in den aktuelle Text der Erbschaftsteuergesetzes unter http://www.gesetze-im-internet.de/erbstg_1974/__16.html geschaut.

In § 15 (http://www.gesetze-im-internet.de/erbstg_1974/__15.html) geht hervor, dass Sie als Bruder zur Erbschaftsteuerklasse II gehören.

Gemäß § 16 (http://www.gesetze-im-internet.de/erbstg_1974/__16.html) haben Sie mit Erbschaftsteuerklasse II einen Freibetrag von 20 Euro.

Die Steuersätze in § 19 (http://www.gesetze-im-internet.de/erbstg_1974/__19.html) sind dann noch gestaffelt nach der Höhe der Erbschaft. In Ihrem Fall müssten dies bis 300.000 sein und somit ergibt sich ein Steuersatz von 20 Prozent.

Wir ersetzen allerdings nicht die Beratung eines Steuerberaters oder Anwalts. Insofern sollten Sie zur Sicherheit noch entsprechenden fachkundigen Rat einholen.

Mit besten Grüßen

Stefan Banse

Sehr geehrter Herr Banse.

Ich möchte mich für Ihre Antwort bedanken.

Mit freundlichen Grüsse

Wolfgang L

Fehler beim Verwandtschaftsverhältnis Neffe / Nichte?

Guten Tag,

Der Erbschaftsteuer Rechner enthält einen Fehler. Beim Verwandtschaftsverhältnis Neffe / Nichte wird anstatt der Steuerklasse 2 die Steuerklasse 3 mit einem höheren Steuersatz angenommen.

MFG

Ute L

Hallo Frau L.,

vielen Dank für Ihre Anmerkung. Nur leider kann ich den Fehler nicht finden. Sowohl Geschwister des Verstorbenen, als auch deren Kinder (also Nichten und Neffen) sind eigentlich im Rechner der Steuerklasse 2 zugeordnet. Könnten Sie mir vielleicht mitteilen, bei welchem Bespiel Sie auf den vermeintlichen Fehler gestoßen sind?

Mit besten Grüßen

Hallo Smart-Rechner, danke für die schnelle Antwort. Bei der Nacherstellung meines Berechnungsbeispiels ist mir aufgefallen , dass ich mich bei der Eingabe des Betrages um eine "0" zuviel vertippt habe und dadurch der höhere Steuersatz entstanden ist . Mein Fehler , bitte entschuldigen Sie das Missverständnis .

Gruß , Ute L.