Für Arbeitnehmer übernimmt der Arbeitgeber die Berechnung Einkommensteuer.

Mit der monatlichen Abrechnung des Bruttolohns wird die Lohnsteuer berechnet

und auch gleich an das Finanzamt abgeführt. Doch sobald Sie anderweitige Einkünfte erzielen, wird es kompliziert.

Unser Einkommensteuerrechner hilft Ihnen, die

voraussichtliche Steuerbelastung für 2022 und 2021 zu ermitteln. Dabei wird die

seit 2021 neue Soli-Berechnung selbstverständlich berücksichtigt.

Rechner ↑Inhalt ↑

Die Einkommenssteuer ist eine Jahressteuer. Wer die einzelnen Regelungen genau nachlesen möchte, schaut ins

Einkommensteuergesetz in der gültigen Fassung von

Oktober 2009, zuletzt geändert im August 2021. Grundlage für die Ermittlung der persönlichen Steuerschuld ist

das Einkommen eines Kalenderjahres. Zur Abgabe verpflichtet sind alle natürlichen Personen, die in Deutschland

wohnen oder sich hier aufhalten. Für Arbeitnehmer erledigen die Arbeitgeber mit der Anmeldung der Lohnsteuer

bereits die Steuererklärung. Hier werden alle persönlichen Kenndaten wie Bruttoverdienst, Steuerklasse,

Kinderfreibeträge und auch Soli-Zuschlag und Kirchensteuer berücksichtigt.

Die Einkommenssteuer ist eine Jahressteuer. Wer die einzelnen Regelungen genau nachlesen möchte, schaut ins

Einkommensteuergesetz in der gültigen Fassung von

Oktober 2009, zuletzt geändert im August 2021. Grundlage für die Ermittlung der persönlichen Steuerschuld ist

das Einkommen eines Kalenderjahres. Zur Abgabe verpflichtet sind alle natürlichen Personen, die in Deutschland

wohnen oder sich hier aufhalten. Für Arbeitnehmer erledigen die Arbeitgeber mit der Anmeldung der Lohnsteuer

bereits die Steuererklärung. Hier werden alle persönlichen Kenndaten wie Bruttoverdienst, Steuerklasse,

Kinderfreibeträge und auch Soli-Zuschlag und Kirchensteuer berücksichtigt.

Tipp: Wenn Sie höhere Werbungskosten aufbringen mussten als üblich,

lohnt sich eine freiwillige Lohnsteuererklärung für Arbeitnehmer. Sammeln Sie dafür alle Belege!

Alle anderen Steuerpflichtigen müssen die Erklärung per Formular an das Finanzamt senden – heute geht das nur

noch elektronisch. Die Einkommensteuererklärung 2017 musste noch bis zum 31. Mai des

Folgejahres bei der Finanzbehörde eingehen. Seit der Erklärung 2018 wurde diese Frist auf den 31. Juli verlängert.

Wer einen Steuerberater beauftragt, hat in der Regel etwas mehr Zeit.

Rechner ↑Inhalt ↑

Die Grundlage für die Ermittlung der persönlichen Einkommensteuer bildet das zu versteuernde Einkommen

(oft wird das auch als zvE abgekürzt). Werden Sie als Ehepaar zusammen veranlagt, so geben Sie hier

bitte die Summe Ihrer Einnahmen an. Ausgangspunkt ist dabei stets der Bruttobetrag – also ohne Abzug von

Steuern und Sozialausgaben! Davon dürfen alle Ausgaben, die für die Erzielung der Einkünfte notwendig waren,

vorab abgezogen werden. Bei angestellten Arbeitnehmern sind das die Werbungskosten. Selbstständige oder

Gewerbetreibende ermitteln ihren Gewinn durch eine Einnahme-Überschussrechnung oder durch die Bilanzierung

ihres Unternehmens.

Hinweis: Der Besteuerung unterliegt stets der Gewinn, der in der Unternehmung erzielt wird – nicht die Entnahmen, die im Laufe eines Jahres getätigt werden.

Das zu versteuernde Einkommen wird nach diesem Schema ermittelt:

Rechner ↑Inhalt ↑

| Zu versteuerndes Einkommen |

|---|

| Einkünfte aus nichtselbstständiger Arbeit (Lohn oder Gehalt, brutto) |

| + | Einkünfte aus Gewerbebetrieb (Gewinn eines Unternehmens) |

| + | Einkünfte aus Land- und Forstwirtschaft |

| + | Einkünfte aus selbstständiger Arbeit (z. B. Freiberufler) |

| + | Einkünfte aus Kapitalvermögen (Zinsen oder Beteiligungsgewinne, wenn sie nicht der Abgeltungsteuer unterliegen) |

| + | Einkünfte aus Vermietung und Verpachtung |

| = | Summe aller Einkünfte |

| - | Altersentlastungsbetrag |

| - | Freibeträge (auch Kinderfreibeträge) |

| - | Anrechenbare Verluste aus Vorjahren |

| - | Sonderausgaben |

| - | Außergewöhnliche Belastungen |

| = | Zu versteuerndes Einkommen |

Bitte ziehen Sie den Grundfreibetrag in Höhe von 9.984 Euro bzw. 19.968 Euro bei Zusammenveranlagung (Stand 2022) nicht ab.

Dieser gehört per Definition zum zu versteuerndem Einkommen und wird automatisch bei der Berechnung berücksichtigt.

Rechner ↑Inhalt ↑

Zinsen, Dividenden, Aktiengewinne oder Einkünfte aus Beteiligungen gehören zu den Einkünften, für die eine

Kapitalertragsteuer erhoben wird. Diese beträgt in Deutschland derzeit 25 Prozent, hinzu kommt der Soli-Zuschlag.

Damit sind die Steuern auf diese Einkünfte abgegolten (die Kapitalertragsteuer wird daher oft auch Abgeltungsteuer

genannt). Es fällt somit keine Einkommensteuer mehr an.

Rechner ↑Inhalt ↑

Jede Kommune erhebt von den ortsansässigen Gewerbebetrieben Gewerbesteuer.

Ermittelt wird sie aus dem Gewerbeertrag (also eigentlich aus dem Gewinn) des Jahres. Jede Gemeinde darf

ihren eigenen Hebesatz festlegen, so dass ihre Einnahmen auch für die Erfüllung ihrer Pflichten

ausreichen sollten. Für Einzelunternehmer und Gesellschafter von Personengesellschaften

würde das jedoch zu einer Doppelbesteuerung führen. Ihr Gewinn würde sowohl der

Gewerbe- also auch der Einkommensteuer unterworfen. Daher wird die entrichtete

Gewerbesteuer bei ihrer Einkommensteuer angerechnet. Der Anrechnungsbetrag wird

allerdings auf das 3,8fache des Gewerbemessbetrages beschränkt. In Gemeinden,

deren Hebesatz bei 380 Prozent liegen, bleibt also die Gewerbesteuer rechnerisch

unberücksichtigt. In Großstädten, die deutlich über 400 Prozent Hebesatz

kassieren, ist ein Teil der Gewerbesteuer zusätzlich zur Einkommensteuer zu entrichten.

Rechner ↑Inhalt ↑

Jedem Steuerpflichtigen, der ein Kind erzieht, steht in der Steuererklärung ein Kinderfreibetrag

zu. In den Jahren 2021 und 2022 beträgt er 8.388 Euro. Geschiedene oder getrennt

lebende Eltern haben anrecht auf einen halben Freibetrag, also 2021 und 2022 auf 4.194 Euro. Die Erziehung von Kindern fördert der

deutsche Staat aber auch durch die Zahlung von Kindergeld. In der

Einkommensteuererklärung wird automatisch verglichen, welche Möglichkeit für den Steuerzahler günstiger ist.

Rechner ↑Inhalt ↑

In der Einkommensteuererklärung wird berücksichtigt, welche Aufwendungen der Steuerpflichtige für

seine Gesundheits- und Altersvorsorge aufgebraucht hat. Zu den Sonderausgaben gehören aber auch

Unterhaltszahlungen an den geschiedenen Ehepartner, Schulgeld für private

Einrichtungen, Spenden und Mitgliedsbeiträge oder auch die Kosten für die erste Ausbildung.

Rechner ↑Inhalt ↑

Seit das Alterseinkünftegesetz im Jahr 2005 in Kraft trat, müssen auch Rentner prüfen, ob sie steuerpflichtig

sind. Wer 2022 in Rente geht, muss immerhin schon 82 Prozent seiner Bezüge versteuern. Die Rentenbesteuerung

greift nur auf Beträge über dem Grundfreibetrag.

Tipp: Berechnen Sie, wie hoch Ihre steuerpflichtige Jahres-Rente ist. Schauen Sie dazu auch auf Ihren jährlichen Rentenbescheid, den sie nachträglich erhalten.

Liegt dieser Betrag über dem Grundfreibetrag (2022 für Alleinstehende bei 9.984 Euro, für Verheiratete 19.968 Euro), müssen Sie eine Einkommensteuererklärung

abgeben!

Regelmäßige Zahlungen, die Rentner aus einer Rentenversicherung oder aus einem Sparplan erhalten, zählen

nicht zu ihren steuerbaren Einkünften. Vereinbaren Sie also immer einen langfristigen Entnahmeplan.

Anders sieht das aus, wenn die Versicherung mit einer Einmalzahlung endet, dann muss der

Ertragsanteil (also die Zinsen) versteuert werden. Noch andere Fallstricke lauern bei

den Riester-Renten. Sie werden in der Ansparphase steuerlich gefördert, weil auf diese

Beiträge keine Lohnsteuer fällig wird. In der Auszahlungszeit müssen sie dann als

Einkünfte der Steuer unterworfen werden.

Tipp: Schließen Sie Altersvorsorge-Versicherungen bzw. –anlagen auch unter dem steuerlichen Gesichtspunkt ab. Achten Sie darauf, welche steuerliche Belastung als Rentner auf Sie zukommt.

Hierzu zählen Abfindungen, Jubiläumszuwendungen oder Veräußerungsgewinne.

Diese Einkommen unterliegen steuerlich der sogenannten Fünftelregelung

und werden vom Einkomenssteuer-Rechner entsprechend berücksichtigt.

Können Steuerpflichtige kein Einkommen erzielen, so erhalten sie oft andere Leistungen wie Arbeitslosengeld,

Krankengeld oder Mutterschafts- und Elterngeld.

Dazu gehören ebenfalls Kurzarbeitergeld oder Insolvenzgeld, nicht

jeodch "Hartz-IV-Bezüge". Lohnersatzleistungen bleiben bei der Ermittlung des jährlichen Einkommens

unberücksichtigt, sind also steuerfrei. Jedoch unterliegen sie dem Progressionsvorbehalt – bei

der Ermittlung des persönlichen Steuersatzes spielen sie somit wieder eine wichtige Rolle.

Sowohl die römisch-katholische als auch die evangelische Kirche erhebt in Deutschland Kirchensteuern.

Wer dieser Glaubensgemeinschaft angehört, muss in Bayern und Bad-Württemberg 8 Prozent, in den anderen

Bundesländern 9 Prozent von der Einkommensteuer versteuern. Wählen Sie im Steuerrechner Ihren konkreten Kirchensteuersatz aus.

Rechner ↑Inhalt ↑

Unterschieden wird zwischen der Besteuerung von Alleinverdienern im Grundtarif (Grundtabelle)

und zusammenveranlagten Ehepartnern im Splittingtarif (Splittingtabelle). Mit dem

Splittingverfahren wird das Einkommen beider Partner addiert, die Eheleute als

Wirtschaftsgemeinschaft betrachtet. Nachteile durch eine unterschiedliche

Verteilung des Verdienstes, etwa weil ein Partner für die Erziehung der

Kinder nur verkürzt arbeitet, sollen so ausgeglichen werden. So entstanden

auch die unterschiedlichen Lohnsteuerklassen.

Was andere Leser auch gelesen haben

Das Bundesministerium für Finanzen (BMF) entwickelte als oberste Finanzbehörde in Deutschland ein

Steuersystem, das stufenweise aufgebaut ist. Die Steuerlast wird nicht prozentual von

Einkommen ermittelt (wie etwa bei der Mehrwertsteuer, wo auf jeden regulären Umsatz 19 Prozent

Steuern erhoben werden). In unserem progressiven Steuersystem wird jedem

Einkommen ein konkreter Steuersatz zugewiesen wird. Dieser Steuersatz steigt – mit

wachsendem Verdienst wird die prozentuale Steuerlast höher. Den Steuersatz, der den

Schritt zur nächsten Stufe definiert, nennt man auch Grenzsteuersatz.

Für Geringverdiener gibt es in Deutschland einen Grundfreibetrag, der steuerfrei bleibt. Daher

beginnt die Grundtabelle 2022 auch erst bei 9.984 Euro. Der Eingangssteuersatz

beträgt 14 Prozent. Der Spitzensteuersatz ist der höchste Grenzsteuersatz,

er liegt im Jahr 2022 bei 42 Prozent und gilt für ein Jahreseinkommen

zwischen 58.597 Euro und 277.826 Euro. Erst bei einem Verdienst noch darüber hinaus greift die

sogenannte Reichensteuer von 45 Prozent (diese Euro-Werte beziehen sich auf die

Grundtabelle). Ist also das zvE (zu versteuernde Einkommen) des Steuerpflichtigen ermittelt, weist ein

Blick in die Grund- oder Splittingtabelle den persönlichen Höchst-Steuersatz aus.

Berücksichtigt werden nun in der komplexen Berechnung der Einkommenssteuer sowohl das

steuerfreie Grundeinkommen als auch die mit unterschiedlichen Steuersätzen belegten Vor-Stufen.

Der durchschnittliche Steuersatz, der auf das zvE zu entrichten ist, liegt damit

deutlich unter dem individuellen Grenzsteuersatz. Gerne können Sie sich auch in unserem Bereich zur

sog. "Kalten Progression" informieren.

Rechner ↑Inhalt ↑

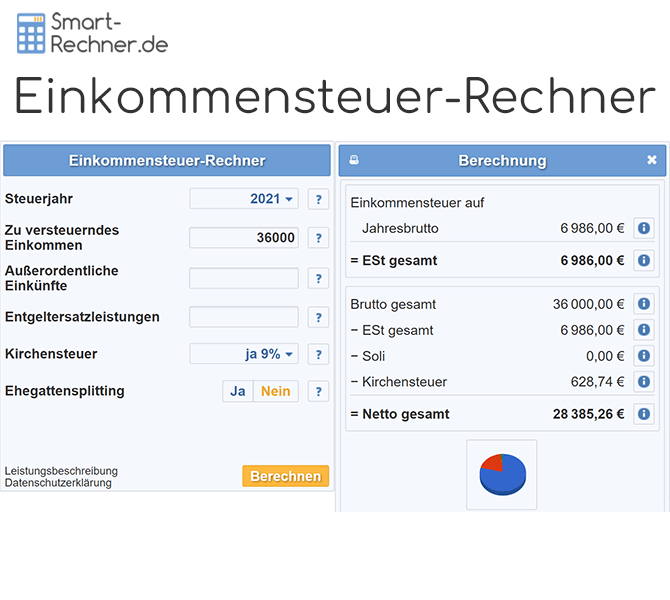

Lieschen Müller, nicht verheiratet und kinderlos, erzielt 2022 Einkünfte aus nichtselbstständiger Arbeit in Höhe von 26.000 Euro.

Außerdem bekommt sie Mieteinnahmen in Höhe von 6.000 Euro. Das zvE (zu versteuernde Einkommen) beträgt 32.000 Euro. Unter Anrechnung des

Grundfreibetrages und der unterschiedlichen Steuerstufen bis zu ihrem zvE muss Lieschen Müller 5.632 Euro Einkommensteuern zuzüglich ggf.

Kirchensteuer zahlen.

Stand: 2022

Rechner ↑Inhalt ↑

Obwohl Lohnersatzleistungen nicht der Steuerpflicht unterliegen, werden sie für die

Steuerberechnung berücksichtigt. Sie werden zum zvE addiert, mit diesem erhöhten

Betrag wird dann der persönliche Steuersatz ermittelt.

Unser Beispiel oben

Zusätzlich zu ihrem Arbeitseinkommen in Höhe von 26.000 Euro und den Mieteinnahmen von 6.000 Euro erhielt Lieschen Müller 2.000 Euro

Krankengeld als Entgeltersatzleistung.

Für die Steuerberechnung erhöht sich das Einkommen auf 34.000 Euro. Dafür sind laut Grundtabelle bereits 18,4147 Prozent Steuern fällig.

Dieser Steuersatz wird nun auf das tatsächliche zvE angewendet – die Steuerlast beträgt daher 18,4147 Prozent von 32.000 = 5.892 Euro zzgl.

Soli, der 2022 in diesem Fall 0,00 Euro beträgt, und zzgl.

ggf. Kirchensteuer.

Stand: 2022

Rechner ↑Inhalt ↑

Der Zuschlag auf alle einkommensabhängigen Steuern wurde ursprünglich erhoben, um den Aufbau der Infrastruktur der neuen Bundesländer nach der

Wiedervereinigung Deutschlands zu sichern. Längst ist er umstritten – wird aber weiterhin noch für einkommensstärkere Steuerpflichtige erhoben.

Auch für das Jahr 2022 beträgt der Soli weiterhin 5,5 Prozent der Einkommensteuer. Allerdings wurde u.a. die Freigrenze von 952 Euro

auf 16.956 Euro erhöht. Auf den Monat gerechnet beträgt die Freigrenze für den Soli 1.413 Euro. Bei einer Einkommensteuer, die unter

dieser Freigrenze liegt, wird der Soli also nicht erhoben.

Der Einkommensteuerrechner hilft Ihnen, Ihre Steuerbelastung für 2022 zu errechnen. Für die Ermittlung

der Einkommenssteuer können Sie auch eine entsprechende Steuersoftware verwenden. Sie stellt auch

die notwendige ELSTER-Schnittstelle für das elektronische Senden an das Finanzamt bereit.

Wieso ist zur Einkommensteuer-Berechnung die Steuerklasse nicht erforderlich?

Guten Tag,

vielen Dank, dass Sie diesen Service bereitstellen.

Ich bin etwas verwirrt, der Einkommensteuerrechner liefert andere Zahlen als der Rechner vom BMF (Bundesministerium der Finanzen).

Es geht um ein Jahresbrutto = 100.000,-€, ledig, Steuerklasse 1, Ort Hamburg, Alter 58 Jahre.

Leider kann man die Steuerklasse in ihrem Rechner nicht eingeben. Warum?

Das Ergebnis ist: 32.863,-€ ESt. >> Siehe Bild unten.

Das gleiche rechne ich mit dem BMF Rechner und bekomme 27.554,-€ Lohnsteuer heraus >> siehe Bild unten.

Woher kommt dieser Unterschied? Das ist sehr verwirrend. Bestimmt gibt es dazu eine fachliche Erklärung.

Mit freundlichen Grüßen, H. S.

Sehr geehrter Herr Sanehy,

vielen Dank für Ihre Anfrage. Sie haben auf unseren Seiten den Einkommensteuer unter https://www.smart-rechner.de/einkommensteuer/rechner.php genutzt. Auch das BMF veröffentlicht einen solchen Einkommensteuerrechner unter https://www.bmf-steuerrechner.de/ekst/eingabeformekst.xhtml .

Unseren Einkommensteuerrechner haben Sie aber wahrscheinlich mit dem Lohnsteuerrechner vom BMF verglichen. Einen Lohnsteuerrechner bieten wir auch an, und zwar unter https://www.smart-rechner.de/lohnsteuer/rechner.php . Dort werden Sie dann z.B. auch zur Angabe Ihrer Steuerklasse gebeten, die zur Berechnung der Lohnsteuer notwendig ist. Unsere sowie die Rechner vom BMF liefern identische Ergebnisse, wobei unser Smart-Rechner zudem die Sozialversicherungsbeiträge berechnet.

Zur Erklärung: Lohn- und Einkommensteuer sind unterschiedliche Steuerarten.

Die Einkommensteuer ist die jährlich zu entrichtende Steuer auf alle Ihre Einkünfte. Das sind z.B. Einkünfte aus Vermietung, Kapitalerträge (Zinsen, Aktiengewinne,…), Einkünfte uns selbstständiger Tätigkeit und Einkünfte aus nichtselbstständiger Arbeit. In Ihrer Einkommensteuererklärung geben Sie diese Einkünfte alle an. Ebenso geben Sie dort alles an, was Sie „absetzen“ können. Also z.B. Kinderfreibeträge, Fahrten zur Arbeit, Werbungskosten und vieles mehr.

Die Lohnsteuer wird vorab auf Ihre Einkünfte aus nichtselbstständiger Arbeit erhoben. Sie bildet gewissermaßen eine Steuervorauszahlung für Ihr Einkommen uns nichtselbstständiger Arbeit. Sie wird gleich vom Arbeitgeber einbehalten. Anhand Ihrer Steuerklasse und weiterer Merkmale wird unter anderem berücksichtigt, ob Sie Kinder steuerlich „absetzen“ können, verheiratet sind usw. Dadurch wird die Höhe der Lohnsteuer schon so angepasst, dass sie möglichst mit der später zu zahlenden Einkommensteuer übereinstimmt. Das gelingt fast nie ganz genau, weshalb man bei der Einkommensteuer meist entweder einen Betrag nachzahlen muss, falls die gezahlte Lohnsteuer etwas zu niedrig war, oder eine Steuererstattung erhält, falls man etwas zu viel Lohnsteuer im Laufe des Jahres gezahlt hatte. des Jahres gezahlt hatte.

Zusammenfassend ist also die Lohnsteuer nur ein Teil der Einkommensteuer, die bereits vom Arbeitgeber einbehalten wird. Bei der Einkommensteuererklärung, die für alle Einkommensarten erfolgt, wird für das Einkommen aus nichtselbstständiger Arbeit die bereits bezahlte Lohnsteuer berücksichtigt. Eventuell zu viel gezahlte Lohnsteuer wird erstattet, zu wenig gezahlte Lohnsteuer muss nachgezahlt werden

Mit herzlichen Grüßen, Stefan Banse

Warum habe ich als Rentner im Ausland keinen Grundfreibetrag?

Liebes Smart-Rechner Team,

ich bin seit Mai 2019 Rentner, und lebe seitdem in Shanghai. Bin in Deutschland nicht gemeldet. Mein Steuerbescheid für 2020, sieht wie folgt aus :

Jahresbetrag der Rente 20.049

steuerfreier Teil der Rente 4,411

steuerpflichtiger Teil der Rente 15,638

- ab Werbungskosten-Pauschbetrag 102

Einkuenfte 15,536

und zu versteuerndes Einkommen

zu versteuern nach Grundtarif 24,944

festzusetzende Einkommensteuer 3,698

Ich habe in Deutschland keine Kranken bzw. Pflegeversicherung, keine Kirchensteuer etc. Also praktisch nichts zum Absetzen . Würden Sie sich das bitte mal anschauen , und mir bitte mitteilen ob die Angaben aufgrund ihrer Erfahrung in Ordnung sind .

Leider ist das für uns Auslandsdeutsche zuständige Finanzamt nicht gerade sehr kooperativ, wenn es um Erklärungen zu dem Bescheid geht .

Danke und Gruss, V. R.

Sehr geehrter Herr R.,

vielen Dank für Ihre Anfrage. Davon ausgehend, dass Sie keine weiteren Einkünfte hatten und dass der steuerfreie Teil Ihrer Rente korrekt ist, erscheint die Herleitung des zu versteuernden Einkommens (zvE) in Höhe von 15.536 Euro plausibel.

Als Bezieher einer deutschen Rente im Ausland gelten Sie ohne weiteren Antrag als „beschränkt steuerpflichtig“. Was sich eigentlich ganz gut anhört, bringt aber steuerliche Nachteile mit sich. Unter anderem wird dann der sonst übliche Grundfreibetrag (2020: 9.408 Euro) nicht gewährt.

Da der Grundfreibetrag generell innerhalb der Berechnungslogik für die Berechnung der Einkommensteuer vom zvE berücksichtigt wird, wird der Grundfreibetrag, sofern er nicht gewährt wird, dem zvE zunächst hinzuaddiert. Dies passiert auch in Ihrem Beispiel: Ihr zvE wird um den Grundfreibetrag von 9.408 Euro (2020) auf 24.944 Euro erhöht, um dann die Berechnung des Einkommensteuer durchzuführen, die wiederum diesen Grundfreibetrag berücksichtigt. Die von Ihnen gelieferte Berechnung erscheint insofern plausibel und richtig.

Interessant könnte es aber für Sie sein, wenn Sie ansonsten keine oder nur geringe anderweitige Einkünfte im Ausland beziehen. Wenn mindestens 90 Prozent Ihrer Einkünfte der deutschen Einkommensteuer unterliegen, könnten Sie bei der Deutschen Rentenversicherung, genauer beim für Rentner im Ausland zuständigen Finanzamt Neubrandenburg, einen Antrag auf unbeschränkte Steuerpflicht stellen. Eine Bewilligung würde dazu führen, dass der Grundfreibetrag gewährt wird und Sie damit im vorliegenden Fall nur 1.215 statt 3.698 Euro ESt zahlen müssten.

Für die unbeschränkte Steuerpflicht müssen die Höhe Ihrer Einkünfte nachweisen, die nicht der deutschen Einkommensteuer unterliegen. Dafür brauchen Sie eine Bescheinigung der zuständigen ausländischen Steuerbehörde sowie den Vordruck Bescheinigung EU/EWR oder Bescheinigung außerhalb EU/EWR, den Sie zusammen mit Ihren Steuerunterlagen einreichen müssen.

Anmerkung: Wir können, wollen und dürfen die Beratung durch einen Steuerberater nicht ersetzen. Daher sollten Sie Ihre Zahlen ggf. nochmals anderweitig prüfen lassen.

Mit herzlichen Grüßen, Stefan Banse

Sehr geehrter Herr Banse,

danke für die weiteren Hinweise. Jetzt frage ich mich natürlich, warum das Finanzamt Neubrandenburg mich als "beschränkt steuerpflichtig" veranlagt hat. Die müssen doch irgendeinen Grund dafür gehabt haben. Habe keine weiteren Einkünfte, weder in China noch in Deutschland. Arbeiten in China geht schonmal überhaupt nicht, da ich dafür schon viel zu alt bin und keine Arbeitserlaubnis mehr bekommen würde. Die ausländische Steuerbehörde kennt mich doch überhaupt nicht, somit kann ich natürlich auch keine Bescheinigung herbeibringen. Soll ich den Antrag trotzdem stellen? Was meinen Sie?

Danke und Gruss. V. R.

Hallo Herr R.,

möglicherweise wurden Sie automatisch auf beschränkt steuerpflichtig gesetzt. Ich würde mich an Ihrer Stelle einmal mit dem Finanzamt Neubrandenburg in Verbindung setzen und wahrscheinlich einen entsprechenden Antrag stellen.

Mit herzlichen Grüßen, Stefan Banse

Hallo Herr Banse, nochmals Danke und werde ich tun.

Ist die Kinderanzahl zur Berechnung von Einkommensteuer und Soli nicht erforderlich?

Hallo,

ich beziehe mich auf Ihren Einkommensteuer-Rechner: Dort kann ich keine Anzahl Kinder eingeben – somit ist die Berechnung von Soli und Kirchensteuer für mich nicht korrekt. Warum fragen Sie dies nicht ab?

Viele Grüße, Thomas A.

Sehr geehrter Herr A.,

vielen Dank für Ihren Hinweis. Die Einkommensteuer wird grundsätzlich jährlich anhand aller erzielten Einkünfte berechnet. Beim Einkommensteuerrechner ist das sogenannte „zu versteuernde Einkommen“ (zvE) anzugeben. Dies ist grob die Summe aller Einkünfte abzüglich aller persönlichen Freibeträge, Sonderausgaben und außergewöhnlicher Belastungen. Zu den persönlichen Freibeträgen gehören z.B. auch die Kinderfreibeträge, die beim zvE also nicht mehr enthalten sind. Insofern wird im Rechner gemäß des zvE unter Berücksichtigung des Ehegattensplittings die Einkommensteuer berechnet. Dies macht z.B. auch der Rechner des Bundesministeriums für Finanzen so. Der Soli und die Kirchensteuer errechnen sich dann alleine anhand der Höhe der fälligen Einkommensteuer. Sie sind also bei der Einkommensteuerberechnung unabhängig von der Anzahl der Kinder.

Möglicherweise haben Sie die Einkommensteuer mit der Lohnsteuer verwechselt. Die monatliche Lohnsteuerberechnung erfolgt anders: Unter anderem abhängig von der Anzahl der Kinder, aber auch der Steuerklasse und vielen anderen Parametern wird die monatliche Lohnsteuer berechnet, so wie es unser Lohnsteuerrechner unter https://www.smart-rechner.de/lohnsteuer/rechner.php berechnet.

Mit der jährlichen Einkommensteuererklärung wird anhand aller Einkünfte (z.B. auch Mieteinkünfte oder Kapitalerträge) und aller Freibeträge Ihr zvE berechnet und damit die letztlich fällige Einkommensteuer sowie Soli und Kirchensteuer berechnet. Eventuell zu viel oder zu wenig gezahlte Lohnsteuer wird damit auch wieder ausgeglichen.

Mit herzlichen Grüßen Stefan Banse