Wenn Ihnen von Ihrem Arbeitgeber ein Firmenwagen zur Verfügung gestellt wird, dürfen Sie diesen häufig auch privat nutzen.

Diese private Nutzung ist ein sogenannter geldwerter Vorteil

und muss von Ihnen im Rahmen der Einkommensteuererklärung angegeben werden. Nach welcher Berechnungsgrundlage dies erfolgen

sollte, verrät Ihnen unser Firmenwagenrechner.

Rechner ↑Inhalt ↑

Die Möglichkeit zur Nutzung eines Firmenwagens ist ein geldwerter Vorteil, der vom Staat als zusätzliches Einkommen eingestuft

und deshalb besteuert wird. Zur Berechnung dieses geldwerten Vorteils und damit der zusätzlichen Steuerlast gibt es zwei Methoden (1%-Methode und Fahrtenbuchmethode),

zwischen denen Sie zur privaten Nutzung frei wählen können.

Im Firmenwagenrechner können Sie beide vergleichen und wählen, ob Sie die Steuerbelastung allein anhand der

1%-Methode (Pauschalwertmethode) berechnen möchten,

oder diese zusätzlich mit der Steuerlast gemäß der Fahrtenbuchmethode vergleichen möchten.

Tipp: Steuervorteile für Hybride und E-Autos

Hier finden Sie spezielle Informationen zu Steuervorteilen von

Rechner ↑Inhalt ↑

Die 1%-Methode wird auch Pauschalwertmethode genannt. Der geldwerte Vorteil wird anhand von Pauschalen für die eigentliche

Nutzung des Firmenfahrzeugs berechnet und für die Fahrten zwischen Wohnung und Arbeitsstätte bestimmt. Die Höhe der Pauschalen ist

abhängig vom Bruttolistenpreis des Fahrzeugs. Monatlich werden für die private Nutzung 1 Prozent dieses Listenpreises veranschlagt.

Die zweite Möglichkeit bei einem Firmenwagen ist ein Fahrtenbuch.

Die 1%-Methode wird auch Pauschalwertmethode genannt. Der geldwerte Vorteil wird anhand von Pauschalen für die eigentliche

Nutzung des Firmenfahrzeugs berechnet und für die Fahrten zwischen Wohnung und Arbeitsstätte bestimmt. Die Höhe der Pauschalen ist

abhängig vom Bruttolistenpreis des Fahrzeugs. Monatlich werden für die private Nutzung 1 Prozent dieses Listenpreises veranschlagt.

Die zweite Möglichkeit bei einem Firmenwagen ist ein Fahrtenbuch.

Was andere Leser auch gelesen haben

Rechner ↑Inhalt ↑

Wählen Sie hier bitte aus, mit welchem der drei aufgeführten Antriebsarten der Firmenwagen bzw. Dienstwagen ausgestattet ist.

Verbrenner

Sofern es sich um ein Fahrzeug mit Verbrennungsmotor, also etwa einem Benziner oder Diesel handelt, wird die allgemeine Berechnung für

den geldwerten Vorteil durchgeführt. D.h., für Dienstwagen, die auch privat genutzt werden, sind 1 Prozent des Listenpreises

(Bemessungsgrundlage) im Monat als geldwerter Vorteil zu versteuern.

Plug-in Hybrid

Ab 2019 bis 2030 erworbene Plug-in Hybride erhalten für die Berechnung der Besteuerung des Firmenwagens Vorteile: Der geldwerte Vorteil berechnet

sich hier anhand der halben Bemessungsgrundlage, also von der Hälfte des Bruttolistenpreises. Entsprechend dieser Halbierung der Bemessungsgrundlage

für die Anwendung der 1%-Methode bei Plug-in Hybrid Fahrzeugen wird die zu berücksichtigende Abschreibung bei der Fahrtenbuchmethode ebenfalls halbiert.

Das Jahr der Erstzulassung ist für diese Regelungen unerheblich. Insofern gilt die Halbierung ebenso für ab 2019 gebraucht erworbene Plug-in Hybride.

E-Auto

Ab 2020 bis 2030 erworbene reine E-Autos erhalten für die Berechnung der Besteuerung des Firmenwagens in vielen Fällen einen noch größeren Vorteil:

Der geldwerte Vorteil wird bei E-Autos nur noch anhand einem Viertel der Bemessungsgrundlage, also von einem Viertel des Bruttolistenpreises berechnet.

Jedoch darf der Bruttolistenpreis höchstens 60.000 Euro betragen.

Auch hier wird entsprechend dieser Viertelung der Bemessungsgrundlage für die Anwendung der 1%-Methode bei E-Autos die zu berücksichtigende Abschreibung

bei der Fahrtenbuchmethode ebenfalls geviertelt.

Liegt der Bruttolistenpreis über 60.000 , beträgt der Anteil die Hälfte, wie es auch bei den Plug-in Hybriden geregelt ist. Dies wird vom

Firmenwagen-Rechner automatisch berücksichtigt.

Auch für E-Autos ist das Jahr der Erstzulassung unerheblich. Bei der Regelung geht es um das Jahr des Erwerbs, wehalb auch gebrauchte E-Autos mit

Erstzulassung vor 2020 davon profitieren.

Rechner ↑Inhalt ↑

Auch bei der Fahrtenbuchmethode wurde eine Begünstigung von Plug-in Hybriden und E-Autos analog zur Pauschalwertmethode eingeführt.

Die Anschaffung eines Plug-in Hybrids zwischen 2019 und 2030 bewirkt, dass nur die Hälfte der jährlichen Abschreibung als geldwerter Vorteil

berechnet wird. Für reine E-Autos mit Anschaffung zwischen 2020 und 2030 und einem Listenpreis bis 60.000 Euro wird nur noch ein Viertel der

jährlichen Abschreibung veranschlagt.

Bei Anschaffung eines Plug-in Hybrids zwischen 2019 und 2030 wird die Bemessungsgrundlage, also der Listenpreis zur Berechnung halbiert.

Bei Anschaffung eines reinen Elektroautos zwischen 2020 und 2030, welches eine Brutttolistenpreis von 60.000 Euro nicht überschreitet,

wird nur ein Viertel davon für die Berechnung berücksichtigt.

Für den Weg zur Arbeitsstätte werden weitere 0,03 Prozent von der Bemessungsgrundlage, also bei Verbrennern vom Listenpreis, bei Plug-in Hybriden

vom halben Listenpreis und bei E-autos vom viertel Listenpreis, je einfachem Entfernungs-Kilometer, also nur Hin- oder Rückfahrt berechnet.

Änderung bei Hybriden ab 2022

Bei Anschaffung ab 2022 müssen Hybride mindestens 60 km (ab 2025: 80 km) elektrisch fahren können, um den Vorteil der halbierten

Bemessungsgrundlage zu erhalten. Alternativ gilt die Halbierung weiterhin, sofern der Hybrid höchstens 50 Gramm CO2 je km ausstößt.

Für bis Ende 2021 angeschaffte Hybriddienstwagen ändert sich 2022 nichts.

Bitte wählen Sie im Rechner "Verbrenner" aus, sofern die genannten Voraussetzungen bei Anschaffung ab 2022 nicht erfüllt sind. Dann wird die normale

Bemessungsgrundlage berechnet.

Rechner ↑Inhalt ↑

Der Bruttolistenpreis (Inland) des Fahrzeugs ist definiert inkl. Zubehör und Mehrwertsteuer, aber ohne Rabatte.

Auch, wenn für das Fahrzeug aufgrund von Rabatten ein geringerer Preis bezahlt wird, oder das Fahrzeug als Gebrauchtwagen

erstanden wurde, wird für die 1%-Regelung immer der Bruttolistenpreis als Berechnungsgrundlage herangezogen.

Rechner ↑Inhalt ↑

Während bei der 1%-Methode der Bruttolistenpreis die Berechnungsgrundlage im Firmenwagenrechner bzw. Dienstwagenrechner ist, wird bei der

Fahrtenbuchmethode zur Berechnung der Abschreibung der tatsächlich bezahlte Preis für das Fahrzeug inklusive Mehrwertsteuer berücksichtigt.

Dieser liegt meist unter dem Bruttolistenpreis, da Rabatte gewährt wurden oder das Fahrzeug beispielsweise gebraucht erstanden wurde.

Der Firmenwagenrechner ermittelt aus dem Anschaffungspreis zunächst den Nettopreis und anschließend die jährliche Abschreibung

des Kfz bei einer üblichen Abschreibungsdauer von 6 Jahren.

Rechner ↑Inhalt ↑

Die formal einfachste Methode ist die pauschale Abrechnung nach der 1-%-Regel.

Falls Sie den Wagen privat jedoch kaum nutzen, können Sie auch die tatsächliche Nutzung des Firmenwagens versteuern lassen. Um diese

Methode nutzen zu können, müssen Sie ein detailliertes Fahrtenbuch führen. Nur so lassen sich die dienstlich und privat gefahrenen

Kilometer zuverlässig trennen. Auch diese Frage beantwortet ihnen unser Firmenwagenrechner im Detail.

Rechner ↑Inhalt ↑

Wenn Sie die pauschale Berechnung wählen, wissen Sie bereits am Anfang des Jahres, wie hoch Ihre steuerliche Belastung für den

Firmenwagen ausfallen wird. Wenn Ihnen von Ihrem Unternehmen ein Dienstwagen angeboten wird, können Sie auf diese Weise leicht

ausrechnen, welchen Vorteil Sie tatsächlich aus dem Angebot ziehen können. Nicht für jeden Angestellten ist der privat genutzte

Dienstwagen ein angenehmes Geschenk. Je nachdem, wie häufig Sie den Wagen privat nutzen, kann die pauschale Versteuerung jedoch

teuer sein. Der angenommene geldwerte Vorteil liegt zum Beispiel

weit über Ihrem tatsächlichen Vorteil, wenn Sie den Wagen kaum nutzen.

Rechner ↑Inhalt ↑

Wenn Sie sich für ein Fahrtenbuch entscheiden, müssen Sie bei Ihrer Steuererklärung nur angeben, was Sie auch tatsächlich genutzt

haben. Wenn der Unterschied zur 1%-Methode in der Besteuerung relativ gering ist, ist es allerdings eine Überlegung wert, auf den

finanziellen Vorteil des Fahrtenbuches zu verzichten. Gerade wenn Sie

Fahrten gerne miteinander kombinieren, wird die exakte Besteuerung recht kompliziert. Zudem müssen Sie alle beruflich angefahrenen

Ziele exakt mit Datum und Adresse angeben. Falls Sie einer Umleitung folgen

mussten, muss auch diese im Fahrtenbuch festgehalten werden, sonst riskieren Sie, dass Ihre Aufzeichnungen nicht anerkannt werden.

Rechner ↑Inhalt ↑

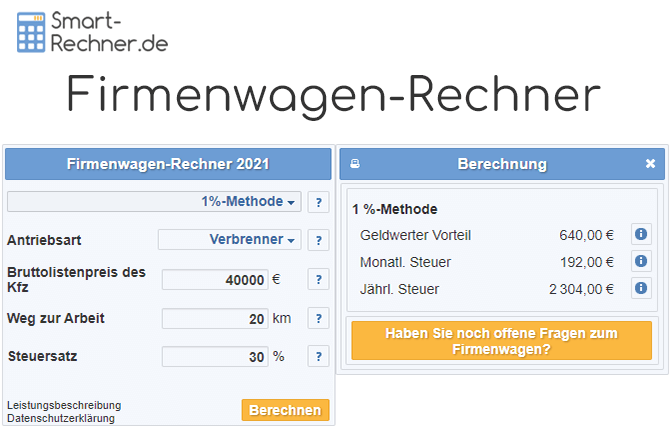

Frau Wagner ist Pharmareferentin und bekommt für ihre Außendiensttätigkeit einen Firmenwagen zur Verfügung gestellt, den sie auch

privat nutzen darf. Das Fahrzeug hatte einen Bruttolistenpreis inkl. Zubehör von 40.000 Euro. Ihrem Arbeitgeber wurde ein Rabatt

von 20% auf das Fahrzeug gewährt, so dass der Anschaffungspreis nur 32.000 Euro betrug. Die jährlichen Kosten des Fahrzeugs für

Benzin, Kfz-Steuer, Reparaturen und Versicherung betragen 5.000 Euro. Der Weg von Frau Wagners Wohnung zur Arbeit beträgt 20 km.

Ihr Einkommen wird mit einem Steuersatz von 30% versteuert.

Beispielrechnung 1%-Methode

Frau Wagners monatliche steuerliche Mehrbelastung bei der Pauschalwertmethode beträgt 192 Euro. Denn dies entspricht 30 Prozent (ihr Steuersatz)

des monatlichen geldwerten Vorteils von 640 Euro, der sich nach dieser Methode ergibt.

Herleitung

Der geldwerte Vorteil beträgt monatlich 1 Prozent vom auf volle Hundert abgerundeten Listenpreis (40.000 Euro), also 400 Euro zuzüglich

monatlich 0,03 Prozent vom abgerundeten Listenpreis (= 12 Euro) je gefahrenem Kilometer zur Arbeit, also 240 Euro.

Der geldwerte Vorteil entspricht der Summe aus beiden Beträgen, also 400 + 240 = 640 Euro.

Beispielrechnung Fahrtenbuch-Methode

Frau Wagner führt ein Fahrtenbuch, um den Anteil ihrer geschäftlichen und privaten Nutzung genau festzuhalten. Es zeigt sich, dass

der Anteil ihrer privaten Nutzung bei 20 Prozent liegt.

Demnach beträgt Frau Wagners monatliche steuerliche Mehrbelastung bei der Fahrtenbuchmethode 47,41 Euro. Dies entspricht 30 Prozent (ihr Steuersatz)

des monatlichen geldwerten Vorteils von 158,03 Euro, der sich nach dieser Methode ergibt.

Herleitung:

Der monatliche geldwerte Vorteil entspricht einem Zwölftel des jährlichen geldwerten Vorteils (1.896,36/12 = 158,03 Euro).

Der jährliche geldwerte Vorteil beträgt 20% (Anteil der privaten Nutzung) der jährlichen Gesamtkosten des Fahrzeugs in Höhe von 9.481,79 Euro.

Die jährlichen Gesamtkosten setzen sich zusammmen aus den laufenden Kosten in Höhe von 5.000 Euro sowie der Abschreibung in Höhe

von 4.481,79 Euro. Die Abschreibung beträgt gemäß der für Kfz üblichen sechsjährigen Abschreibungsdauer ein Sechstel des

Netto-Anschaffungspreises von 26.890,76 Euro, also des Anschaffungspreises abzüglich der darin enthaltenen Mehrwertsteuer.

Kann man für Hybrid-Fahrzeuge bei der Fahrtenbuchmethode alles nur zur Hälfte angeben?

Hallo,

Ich bin selbständig und habe ein Hybrid KFZ mit Anzahlung geleast. Ich mache seit Jahren die Fahrtenbuch Methode. Darf da nun auch alles, bzw. was zur Hälfte angeben? Vielen Dank

Beste Grüße Tina L.

Sehr geehrt Frau L.,

am besten schauen sie sich die steuerlichen Auswirkungen eines Hybrids gegenüber einem konventionellen Antrieb in unserem Rechner z.B. unter https://www.smart-rechner.de/firmenwagen/ratgeber/vorteile_plugin_hybrid.php an.

Dort wird deutlich, dass sich bei der 1 Prozent-Methode der geldwerte Vorteil für den Hybrid halbiert, also nur 0,5 Prozent beträgt. Für die Fahrtenbuchmethode gibt es analog den geldwerten Vorteil bei der Abschreibung des Fahrzeugs: hier wird nur die Hälfte der Abschreibungen als geldwerter Vorteil angerechnet.

Bei der Fahrtenbuchmethode sind grundsätzlich 20 Prozent der jährlichen Gesamtkosten des Fahrzeugs als geldwerter Vorteill anzugeben. Diese setzen sich zusammen aus den laufenden Kosten und der Abschreibung. Insofern können Sie bei der Fahrtenbuchmethode für den Hybrid nicht einfach nur die Hälfte angeben. Lediglich den Anteil der Abschreibung an den jährlichen Kosten können Sie aufgrund des Hybrids halbieren.

Fragen Sie aber im Zweifel lieber nochmals individuell Ihren Steuerberater, der dies dann auch rechtssicher beantworten kann.

Mit herzlichen Grüßen

Stefan Banse, Smart-Rechner.de

Wird die Abschreibung vom Firmenwagenrechner berücksichtigt?

Liebes Smart-Rechner-Team,

ich habe den Firmenwagen-Rechner gefunden und finde ihn prinzipiell super. …aber eine Frage hat sich ergeben: Was ist mit Abschreibung und Zinsen (Leasing/Finanzierung)?

Beispiel: Mein Wagen ist ein Hybrid (Baujahr 2020) kosten 60.000,01 EUR und ist finanziert. Nach Aussage meines Steuerberaters gehören Zinsen und Abschreibung in die Kosten. Abschreibung aber nur zur Hälfte, weil Hybrid (nach Steuerrichtlinien). Beide Positionen finden im Rechner keine Erwähnung. Wird Abschreibung automatisch eingerechnet, ist dies nicht dokumentiert. Gehören die beiden Positionen in die Kosten, ist es dort nicht dokumentiert. Baldige Rückmeldung wäre super, da ich mich zum Ende des Monats entscheiden muss, wie viele andere auch.

Mit freundlichen Grüßen, Florian M.

Sehr geehrter Herr M.,

vielen Dank für Ihre Anfrage. Die Abschreibung ist im Firmenwagen-Rechner unter https://www.smart-rechner.de/firmenwagen/rechner.php enthalten. Das können Sie hinter dem Info-Button zu „Geldwerter Vorteil“ zur Fahrtenbuchmethode im Ergebnisfenster nachlesen. Dort wird auch bereits die Halbierung des Abschreibungsbetrages aufgrund des Hybrids berücksichtigt. Etwaige Zinsen können Sie bei den Kosten angeben können. Eventuell hilft Ihnen bei der Bestimmung der konkreten Zinsbeträge auch unser Leasing-Rechner unter https://www.smart-rechner.de/leasing/rechner.php weiter.

Mit herzlichen Grüßen, Stefan Banse

Wie erfolgt die Berechnung des geldwerten Vorteils für ein Leasing-Fahrzeug?

Sehr geehrte Damen und Herren,

vielen Dank für Ihre hilfreichen Infos in Ihrem Smart-Rechner. Leider vermisse ich die Aussage/Berechnung des geldwerten Vorteils für ein Leasing-Fahrzeug. Geht man in der jährlichen Berechnung vom jährlichen Leasing-Betrag (12x monatliche Rate) oder vom Bruttolistenpreis des Fahrzeugs aus? Können Sie dazu eine Aussage treffen?

Freundliche Grüße

i.A. Cornelia M.

Sehr geehrte Frau M.,

vielen Dank für Ihre Anfrage und Ihr positives Feedback. Auch bei Leasing-Fahrzeugen wird der Bruttolistenpreis des Fahrzeugs für die Berechnung des geldwerten Vorteils nach der 1-Prozent-Methode herangezogen. Daher finden Leasing-Fahrzeuge im Rechner auch keine gesonderte Erwähnung.

Mit herzlichen Grüßen

Stefan Banse