Der Abschreibungsrechner berechnet die lineare Abschreibung anhand der Nutzungsdauer, den Anschaffungskosten sowie dem

Anschaffungszeitpunkt. Bei unterjährigen Anschaffungszeitpunkten wird der Abschreibungsbetrag im ersten und im letzten Jahr auf

die Nutzungsmonate des Wirtschaftsguts umgerechnet. Das Ergebnis liefert einen Abschreibungsplan zu allen betreffenden Steuerjahren.

Rechner ↑Inhalt ↑

Computerhardware und Software kann ab 2021 mit einjähriger Nutzungsdauer abgeschrieben werden. Die rund 20 Jahre geltende dreijährige

Abschreibungsdauer wurde aufgrund des raschen technischen Wandels von Computern und Software auf ein Jahr gekürzt. Damit sind diese

Güter im Jahr der Anschaffung, also sofort abschreibbar. Auch Peripheriegeräte, wie Drucker, Scanner, Mäuse etc. gehören dazu.

Hier finden Sie das

dazugehörige BMF-Schreiben

mit allen Details.

Rechner ↑Inhalt ↑Unter dem Begriff Abschreibung versteht man im steuerlichen Umfeld den Wertverlust von Gegenständen wie Fahrzeugen,

Gebäuden oder Soft- und Hardware. Die Abkürzung AfA steht für "Absetzung für Abnutzung". Es gilt: Angeschaffte oder eigens hergestellte

Produkte, welche zum Erzielen von Einkünften angeschafft werden, können abgeschrieben werden. In der Praxis werden die Kosten der Anschaffung

über mehrere Jahre von Gewinn abgezogen. Die Gewinnminderung reduziert die steuerliche Belastung.

Was andere Leser auch gelesen haben

Rechner ↑Inhalt ↑Bei der linearen Abschreibung wird über den Zeitraum der Nutzung

eines Gegenstandes ein feststehender Betrag als Betriebskosten abgesetzt. Sie müssen die richtige Abschreibungsdauer beachten und gegebenenfalls

eine anteilig geringere Abschreibungssumme im Anschaffungsjahr, falls das Wirtschaftsgut unterjährig gekauft wurde.

Bei der degressiven

Abschreibung sinkt der Wert des Gegenstandes in den ersten Nutzungsjahren besonders stark. Es gibt unterschiedliche Versionen der degressiven

Abschreibung. Steuerrechtlich kommt jährliche eine konstante Abschreibungsquote zum Einsatz. Dies bedeutet, dass immer ein gleichbleibender

Prozentsatz vom jeweils bestehenden Wert (Restbuchwert) abgeschrieben wird.

Rechner ↑Inhalt ↑Selbstständige mit Vorsteuerabzug nehmen immer den Netto-Wert. Angestellte und Kleinunternehmer rechnen immer mit dem

Brutto-Kaufpreis.

Rechner ↑Inhalt ↑

Die lineare Abschreibung führt zu gleich hohen Abschreibungsbeträgen über die Nutzungsdauer des Abschreibungsobjektes. Die Formel für die

lineare Abschreibung lautet:

Abschreibungsbetrag = Anschaffungskosten / Nutzungsdauer.

Die lineare Abschreibung ist die am häufigsten angewandte Abschreibungsmethode. Hierbei geht man davon aus, dass die Abnutzung bzw.

der Wertverlust konstant über die Jahre gleichmäßig ist.

Die Senkung der Mehrwertsteuer von 19 auf 16 Prozent für das 2. Halbjahr 2020 wird bei Auswahl von

"Brutto" bei den Anschaffungskosten im Abschreibungsrechner berücksichtigt.

Rechner ↑Inhalt ↑

Die Charts zur Entwicklung der Abschreibung und des Restwerts für das Wirtschaftsgut veranschaulichen den Abschreibungsplan und

machen den Abschreibungsrechner zu einem nützlichen Steuerrechner.

Rechner ↑Inhalt ↑

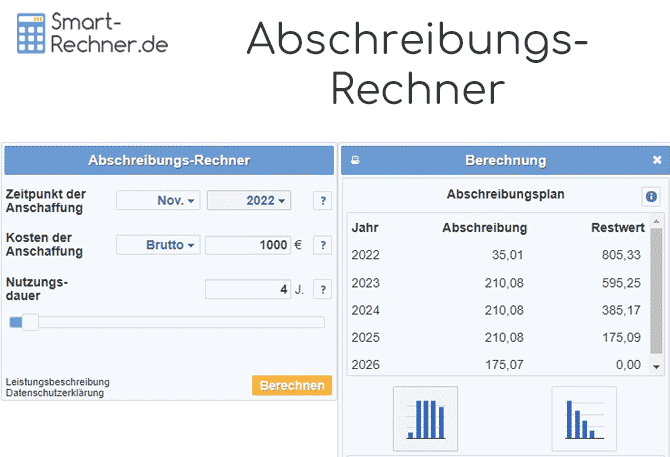

Wählen Sie bitte den Monat und das Jahr für den Zeitpunkt der Anschaffung des abzuschreibenden Wirtschaftsguts aus.

Das in Deutschland gesetzlich vorgeschriebene Verfahren zur Bestimmung des Wertverlusts eines Anlageguts ist die lineare

Abschreibung.

Hierbei werden die Kosten der Anschaffung bzw. Herstellung des abzuschreibenden Wirtschaftsgutes gleichmäßig auf die Jahre der

Nutzungsdauer aufgeteilt.

Jedes Jahr wird der gleiche Betrag abgeschrieben und am Ende der Nutzungsdauer ist das Wirtschaftsgut vollständig abgeschrieben.

Wenn die Anschaffung unterjährig getätigt wurde, wird der Abschreibungsbetrag im ersten und im letzten Jahr auf die Nutzungsmonate

des Wirtschaftsguts umgerechnet.

Wählen Sie bitte den Monat und das Jahr für den Zeitpunkt der Anschaffung des abzuschreibenden Wirtschaftsguts aus.

Das in Deutschland gesetzlich vorgeschriebene Verfahren zur Bestimmung des Wertverlusts eines Anlageguts ist die lineare

Abschreibung.

Hierbei werden die Kosten der Anschaffung bzw. Herstellung des abzuschreibenden Wirtschaftsgutes gleichmäßig auf die Jahre der

Nutzungsdauer aufgeteilt.

Jedes Jahr wird der gleiche Betrag abgeschrieben und am Ende der Nutzungsdauer ist das Wirtschaftsgut vollständig abgeschrieben.

Wenn die Anschaffung unterjährig getätigt wurde, wird der Abschreibungsbetrag im ersten und im letzten Jahr auf die Nutzungsmonate

des Wirtschaftsguts umgerechnet.

Rechner ↑Inhalt ↑

Geben Sie bitte im AfA-Rechner die Kosten der Anschaffung bzw. der Herstellung für das abzuschreibende Wirtschaftsgut in Euro an.

Wählen Sie dabei aus, ob es sich um einen Brutto- oder Nettobetrag handelt. Der

Rechner zieht im Falle eines Bruttobetrags die

enthaltene Mehrwertsteuer (bei Anschaffung im 2. Halbjahr 2020: 16%, sonst 19 %) vor der Berechnung des Abschreibungsplans ab.

Die Netto-Anschaffungskosten können nicht komplett im Jahr der Anschaffung steuerlich abgesetzt werden. Stattdessen werden sie über die

Nutzungsdauer verteilt abgesetzt. Das Verfahren wird als Absetzung für Abnutzung (AfA) bzw. als Abschreibung bezeichnet.

Rechner ↑Inhalt ↑

Geben Sie bitte die Nutzungsdauer des Wirtschaftsguts gemäß AfA-Tabelle in Jahren an.

Als Nutzungsdauer wird im Steuerrecht der Zeitraum bezeichnet, über den ein Wirtschaftsgut betrieblich genutzt werden kann.

Steuerrechtlich maßgebend für die Berechnung der Abschreibung - also der Absetzung für Abnutzung - sind die

AfA-Tabellen der Finanzverwaltung.

Dort wird für viele Güter die betriebsgewöhnliche Nutzungsdauer verbindlich festlegt.

Demnach hat z.B. ein Notebook eine Nutzungsdauer von drei Jahren. Und ein Firmenwagen wird sechs Jahre lang abgeschrieben.

Abweichungen von diesen Vorgaben sind nur möglich, wenn eine kürzere Nutzungsdauer nachgewiesen bzw. glaubhaft gemacht werden kann.

Rechner ↑Inhalt ↑

Frau Haar ist Inhaberin eine Friseursalons und benötigt drei neue elektrische Haarschneidemaschinen. Sie erwirbt diese im Oktober 2022 zuinsgesamt

1.200 Euro inkl. Mehrwertsteuer. Den daraus resultierenden Nettobetrag von 1.008,40 Euro möche sie nun steuerlich als

Betriebsausgabe absetzen. Diese Netto-Anschaffungskosten kann sie jedoch nicht in voller Höhe im Anschaffungsjahr steuermindernd als

Betriebsausgabe geltend machen, sondern nur über mehrere Jahre verteilt.

Die Finanzverwaltung geht nämlich bei Wirtschaftsgütern von einer

bestimmten Nutzungsdauer aus, die beispielsweise bei elektrischen Haarschneidemaschinen gemäß der durch die Finanzverwaltung veröffentlichten

AfA-Tabelle

("Absetzung für Abnutzung ") fünf Jahre beträgt. Demnach kann Frau Haar ihre neuen Haarschneidemaschinen nur über fünf Jahre verteilt mittels des

linearen Abschreibungsverfahrens

absetzen. Somit könnte Sie also jedes Jahr ein Fünftel des Nettopreises, also einen Abschreibungsbetrag von 201,68 Euro absetzen.

Allerdings hat sie die Maschinen unterjährig, also nicht gleich zu Beginn des Steuerjahres erworben. Dadurch wird der Abschreibungsbetrag im

ersten Jahr auf die Nutzungsmonate der Maschinen umgerechnet, was bei Frau Haar drei Monaten bzw. einem viertel Jahr entspricht. Sie kann also 2022 ein

Viertel von 201,68 Euro (=50,42 Euro) abschreiben, also steuerlich als Betriebsausgabe absetzen. 2023 bis 2026 setzt sie dann die vollen

201,68 Euro ab. Schließlich endet ihre fünjährige Nutzungsdauer im September 2027, so dass sie 2027 den buchhalterischen

Restwert (Restbuchwert) des Notebooks in Höhe von 151,26 Euro abschreiben und damit absetzen kann.

Abschreibungsplan zum Beispiel: Haarschneidemaschinen 1.200 Euro (1.008,40 netto)

| Steuerjahr | Abschreibung | Restwert |

|---|

| 2022 | 50,42 | 957,98 |

| 2023 | 201,68 | 756,30 |

| 2024 | 201,68 | 554,62 |

| 2025 | 201,68 | 352,94 |

| 2026 | 201,68 | 151,26 |

| 2027 | 151,26 | 0,00 |

Rechner ↑Inhalt ↑

Frau Schmidt ist freiberuflich tätig und erwirbt im November 2022 ein hochwertiges Notebook, das sie zur Ausübung ihrer Tätigkeit benötigt.

Die Kosten betragen 1.799 Euro inkl. Mehrwertsteuer. Den daraus resultierenden Nettobetrag von 1.511,76 Euro möche sie nun steuerlich als

Betriebsausgabe absetzen. Diese Netto-Anschaffungskosten kann sie inzwischen direkt im ersten Jahr als Betriebsausgabe steuerlich geltend machen.

Denn seit 2021 beträgt die Nutzungsdauer für Hard- und Software nur noch ein Jahr. Aufgrund des schnellen technischen Wandels wurde nämlich

2021 die rund 20 Jahre geltende dreijährige Abschreibungsdauer auf ein Jahr verkürzt. Der Abschreibungsplan für das Notebook ist daher sehr kurz:

Abschreibungsplan zum Beispiel: Notebook 1.799 Euro (1.511,76 netto)

| Steuerjahr | Abschreibung | Restwert |

|---|

| 2022 | 1.511,76 | 0,00 |