Mit dem Kreditrechner können Sie online wahlweise Ratenhöhe, Kreditlaufzeit und die Anfangstilgung eines Kredits unter Berücksichtigung von Zinsbindungsfrist, Disagio und Sondertilgungen berechnen. Berechnet werden unter anderem auch der Effektivzins (IRR - Internal Rate of Return) und ein detaillierter Tilgungsplan für die gesamte Laufzeit des Kredits zum Ausdrucken. Charts zur Restschuldentwicklung sowie zum Verhältnis zwischen Zins- und Tilgungsanteil innerhalb der Kreditrate veranschaulichen die Kreditrückzahlung.

Wertvolle Tipps zum Kreditrechner mit einer Beispiel-Rechnung

Inhalt

- Beispiel-Berechnung eines Kredits

- Erste Rate: Berechnung Zins- und Tilgungsanteil

- Weitere Raten: Berechnung Zins- und Tilgungsanteil

- Berücksichtigung der Sondertilgungen

- Berechnung der Laufzeit

- Berechnung der Anfangstilgung

- Berechnung der Gesamtzinsen

- Berechnung des Gesamtaufwands

- Berechnung der Restschuld nach Zinsbindungsfrist

- Berechnung des Effektivzinssatzes

- Generierung des gesamten Tilgungsplans

- Eingabehilfe zum Kreditrechner

Was andere Leser auch gelesen haben

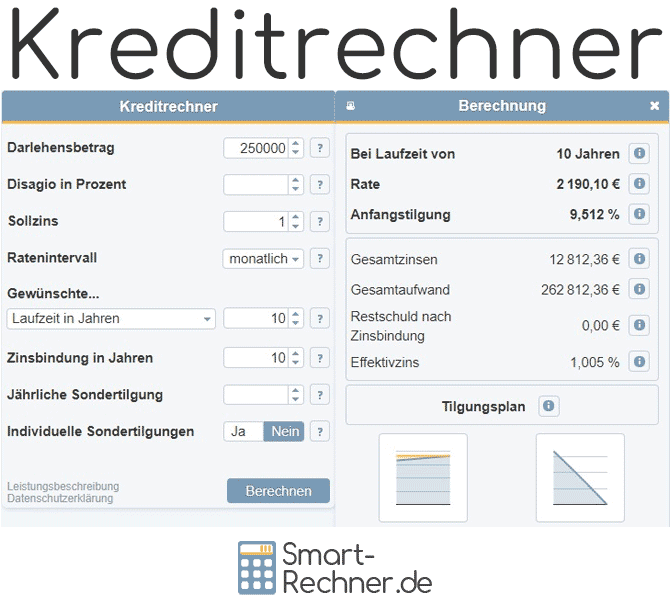

Kreditbetrag

Geben Sie bitte die Höhe des Kreditbetrags an. Die Kreditsumme entspricht der Höhe des Kredits ohne Abzug eines eventuellen Disagios.

Geben Sie bitte die Höhe des Kreditbetrags an. Die Kreditsumme entspricht der Höhe des Kredits ohne Abzug eines eventuellen Disagios.

Disagio in Prozent

Falls ein Disagio vereinbart wurde, geben Sie dieses bitte hier im Kreditrechner - wie üblich - in Prozent vom Kreditbetrag an.

Die Vereinbarung einesDisagios - auch Abgeld oder Damnum genannt - ist derzeit nicht sehr verbreitet.

Als vorweggenommende Zinszahlung sorgt das Disagio dafür, dass im allgemeinen ein niedrigerer Sollzins vereinbart wird. Interessant kann es aus steuerlicher Sicht sein, indem

diese direkte Zinszahlung bereits im Jahr der Kreditaufnahme steuerlich geltend gemacht werden kann.

Sollzins

Geben Sie bitte die Höhe des Sollzinses (Nominalzins) an.

Der Sollzins ist der reine Kreditzins für die Inanspruchnahme eines Kredits in Prozent je Jahr. Er wird als Jahreszins stets auf die jeweilge Restschuld

zur Berechnung des Zinsanteils angewendet. Der Begriff "Sollzins" ersetzt seit Inkrafttreten der EU-Verbraucherkreditrichtlinie von Juni 2010 den Begriff "Nominalzins".

Sollzins bzw. Nominalzins berücksichtigen jedoch nicht die Kosten oder Gebühren eines Kredits. Zudem beeinflussen die Häufigkeit der Ratenzahlungen, Sondertilgungen oder ein Disagio

die Gesamtkosten eines Kredits.

Um verschiedene Kreditangebote miteinander vergleichen zu können, ist der Sollzins alleine daher nicht geeignet, weshalb alle Kreditanbieter verpflichtet sind, einen efffektiven

Jahreszins anzugeben. Dieser Efektivzins berücksichtigt alle Kosten des Kredits und wird vom Kreditrechner berechnet.

Beispiel zum Unterschied zwischen Sollzins und Effektivzins

Sie nehmen einen Kredit über 1.000 Euro auf und zahlen am Jahresende 30 Euro Zinsen. Vorausgesetzt, es fallen keine weiteren Gebühren an, betragen hier sowohl der Sollzins als auch der Effektivzins 3 Prozent. Bei einer Vereinbarung, bereits nach einem halben Jahr 15 Euro Zinsen zu zahlen und die restlichen 15 Euro am Jahresende sieht dies anders aus: Der Sollzins beträgt weiterhin 3 Prozent, denn Sie zahlen immer noch insgesamt 30 Euro für den Kredit. Der Effektivzins ist allerdings in diesem Fall mit 3,0225 Prozent höher als der Sollzins. Der höhere Effektivzins berücksichtigt nämlich hier den Nachteil, dass Sie diese 15 Euro ein halbes Jahr früher zahlen müssen. Denn wenn Sie diese 15 Euro selbst zu 3 Prozent für ein halbes Jahr anlegen, erbringen sie eine Rendite von 22,5 Cent. Auf diese Rendite verzichten Sie bei früherer Zahlung. Der Kredit kostet daher eigentlich 30,225 Euro. Dies entspricht 3,0225 Prozent von 1.000 Euro und bildet somit den Effektivzinssatz bei halbjährlicher Zinszahlung.

Ratenintervall

Geben Sie bitte das Ratenintervall, also die Häufigkeit der Ratenzahlungen an, die vom Kreditrechner berücksichtigt werden soll.

Meist wird mit der Bank eine monatliche oder vierteljährliche Ratenzahlung bzw. Annuität vereinbart. Aber auch halbjährliche sowie jährliche Zahlungsweisen zur Rückzahlung des Kredits sind möglich.

Die Zahlung der Rate erfolgt dabei nachschüssig, also immer zum Ende des Ratenintervalls.

Gewünschte Art der Tilgung

Wählen Sie bitte "Laufzeit", "Rate" oder "Anfängliche Tilgung" aus und geben Sie den dazu gehörenden Wert ein.

Anhand dieser Eingabe werden die jeweils beiden anderen Paramter durch den Kreditrechner berechnet.

Laufzeit

Die Laufzeit des Kredits ist der Zeitraum, bis zu dessen Ende der Kredit vollständig getilgt werden soll.

Rate

Die Rate ist die regelmäßig geleistete Zahlung, um den Kredit zurück zu zahlen. Deren Höhe ist konstant und sie besteht aus einem Zins- sowie einem Tilgungsanteil.

Anfangstilgung

Die Anfangstilgung gibt den prozentualen Anteil der Kreditsumme an, der rechnerisch mit der ersten Rückzahlungrate bezogen auf ein Jahr getilgt wird. Bei jeder folgenden Rate erhöht sich deren Tilgungsanteil, während ihr Zinsanteil in gleichem Maße sinkt.

Beispiel für die Auswahl der gewünschten Tilgungsart

Nach Auswahl von "Laufzeit in Jahren" können Sie die gewünschte Laufzeit Ihres Kredits bestimmen. Der Kreditrechner bestimmt dann anhand aller übrigen Eingabeparamter unter anderem die konstante Rate sowie die Anfangstilgung in % p.a..

Zinsbindung in Jahren

Geben Sie bitte die Dauer der Zinsbindung in Jahren an.

Eine Zinsbindungsfrist ist der Zeitraum, für den der im Kreditvertrag vereinbarte Zinssatz fest vereinbart wird (Festzinsdarlehen).

Während dieser Frist können sich Änderungen des allgemeinen Zinsniveaus nicht auf den vereinbarten Zins auswirken.

Oft geht die Gesamtlaufzeit eines Kredits über die Dauer der Zinsbindungsfrist hinaus, so dass nach Ablauf der Zinsbindungsfrist eine Anschlussfinanzierung mit einer neuen Zinsvereinbarung zu treffen ist.

Der Kreditrechner berechnet die Höhe der Restschuld am Ende der Zinsbindungsfrist, so dass die Kosten des Anschlusskredits mit dem voraussichtlichen

künftigen Zinssatz eingeschätzt werden können.

Jährliche Sondertilgung

Geben Sie bitte die Höhe der jährlich zum Jahresende geplanten Sondertilgungen an.

Oft kann mit dem Kreditinstitut die maximale Häufigkeit und Höhe von Sondertilgungen ohne Vorfälligkeitsentschädigung vereinbart werden.

Zum Beispiel ist ein bestimmter Prozentsatz der ursprünglichen Kreditsumme pro Jahr oder während der gesamten Zinsbindungsfrist als Sondertilgung üblich.

Durch Sondertilgungen wird die Laufzeit des Kredits verkürzt. Denn der in der konstanten Rate enthaltene Zinsanteil verringert sich mit jeder Sondertilgung.

Daher wird der Tilgungsanteil jeder Rate größer, so dass bis zur vollständigen Tilgung des Kredits weniger Raten notwendig sind.

Wenn Sie im Kreditrechner eine feste Laufzeit für die Tilgung des Kredits wählen, ermittelt der Rechner dann zusammen mit den Sondertilgungen eine entsprechend

niedrigere konstante Kreditrate anstatt die Laufzeit aufgrund der Sondertilgungen zu verkürzen.

So können Sie die Wunschlaufzeit beibehalten und berechnen die Minderung der Rate aufgrund von Sondertilgungen.

Individuelle Sondertilgungen

Geben Sie bitte an, ob Sie individuelle Sondertilgungen eingeben möchten. Geben Sie hierzu bitte auch an, nach welchem Monat der Kreditlaufzeit und in welchem Umfang die individuellen Sondertilgungen geplant sind. Der Kreditrechner berücksichtigt zur Zinsberechnung die Sondertilgungen jeweils zum Ende des angegebenen Monats.

Weitere Online-Rechner

Zinsen berechnen, Prozent Rechner, Zinseszinsen berechnen, Leasingrechner, Firmenwagenrechner, Devisenrechner, Annuitätenrechner

Fragen unserer Nutzer und Antworten der Redaktion

Quellenangaben

Insbesondere die Informationen folgender Quellen haben wir für die Themenwelt "Kredit" verwendet:

Letzte Aktualisierung am 18.03.2022

Die Seiten der Themenwelt "Kredit" wurden zuletzt am 18.03.2022 redaktionell überprüft durch Stefan Banse. Sie entsprechen alle dem aktuellen Stand.

Vorherige Änderungen am 03.11.2021

- 27.08.2020: Integration eines Umschuldungsrechners

- 01.10.2018: Aufnahme von Bilder bei den Hilfetexten

- 20.06.2018: Veröffentlichung unseres neuen Rechners zur Berechnung von Krediten bzw. Darlehen und Baufinanzierungen sowie Erstellen sämtlicher Texte der Themenwelt

- Redaktionelle Überarbeitung aller Texte in dieser Themenwelt

Kann der Kreditrechner auch eine gewünschte Rate berechnen?

Sehr geehrtes Team von Smart-Rechner.de!

Danke für Ihre sehr guten und anscheinend auch regelmäßig aktualisierten Informationen! Sinnvolle Ergänzung für Ihren Kreditrechner wären die Möglichkeiten, zusätzlich einen Zinssatz anzugeben, da viele Bauwillige auf dieser Basis Angebote prüfen und vergleichen, sowie zusätzlich die Funktion, über eine gewünschte Annuität die mögliche Höhe eines Baukredits zu sehen.

Mit freundlichen Grüßen, Ihr Raimund K.

Sehr geehrter Herr K.,

vielen Dank für Ihre Hinweise und Ihr positives Feedback. Kann es sein, dass Sie in unserem Kreditrechner unter https://www.smart-rechner.de/kredit/rechner.php übersehen haben, dass neben der gewünschten Laufzeit in Jahren unter „Gewünschte…“ noch zwei weitere Auswahlmöglichkeiten bestehen? Dort können Sie „Rate in Euro“ bzw. „Tilgung in Prozent“ auswählen, um genau diese Werte berechnen zu lassen. Zudem können Sie im dritten Eingabefeld einen Zinssatz angeben.

Mit herzlichen Grüßen, Stefan Banse