Rechner ↑Inhalt ↑

In Deutschland unterliegen hauptsächlich Lohnersatzleistungen (Entgeltersatzleistungen), wie die folgenden dem Progressionsvorbehalt:

Einkünfte, die dem Progressionsvorbehalt unterliegen, sind zwar selber steuerfrei, sie erhöhen aber letztlich die steuerliche Belastung.

Denn Sie werden zur Berechnung der Einkommensteuer zunächst fiktiv zu den zu versteuernden

Einkünften hinzu gerechnet. Aufgrund der steuerlichen Progression, also dem Ansteigen des Steuersatzes bei steigendem Einkommen, ergibt sich damit

ein höherer Steuersatz. Die Einkomensteuer wird schließlich anhand dieses erhöhten Steuersatzes vom eigentlich zu versteuernden Einkommen berechnet.

Rechner ↑Inhalt ↑Steuerjahr

Wählen Sie bitte das Steuerjahr aus, für das Sie die steuerlichen Auswirkungen von

Kurzarbeitergeld, steuerfreie Arbeitgeberzuschüsse zum Kurzarbeitergeld,

Arbeitslosengeld, Krankengeld,

Mutterschaftsgeld, Elterngeld, Insolvenzgeld,

nicht jedoch "Hartz-IV-Bezüge", also von bezogenen Leistungen mit Progressionsvorbehalt

(Entgeltersatzleistungen) berechnen möchten.

Wählen Sie bitte das Steuerjahr aus, für das Sie die steuerlichen Auswirkungen von

Kurzarbeitergeld, steuerfreie Arbeitgeberzuschüsse zum Kurzarbeitergeld,

Arbeitslosengeld, Krankengeld,

Mutterschaftsgeld, Elterngeld, Insolvenzgeld,

nicht jedoch "Hartz-IV-Bezüge", also von bezogenen Leistungen mit Progressionsvorbehalt

(Entgeltersatzleistungen) berechnen möchten.

Leistungen mit Progressionsvorbehalt

Geben Sie bitte die Höhe der im Steuerjahr bezogenenen Leistungen mit Progressionsvorbehalt, also Entgeltersatzleistungen wie

Kurzarbeitergeld, steuerfreie Arbeitgeberzuschüsse zum Kurzarbeitergeld,

Arbeitslosengeld, Krankengeld,

Mutterschaftsgeld, Elterngeld, Insolvenzgeld,

nicht jedoch "Hartz-IV-Bezüge" an.

Falls Sie Ehegattensplitting mit "ja" beantworten, geben Sie bitte auch die entsprechenden Einkünfte des Partners an.

Entgeltersatzleistungen bleiben bei der Ermittlung des jährlichen Einkommens unberücksichtigt, sind also steuerfrei. Jedoch unterliegen sie dem Progressionsvorbehalt.

Infos zum Progressionsvorbehalt

Obwohl Entgeltersatzleistungen nicht der Steuerpflicht unterliegen, werden sie für die Steuerberechnung berücksichtigt.

Sie werden zunächst zum "Zu versteuernden Einkommen" (zvE) addiert, um anhand dieses erhöhten Betrags den persönlichen Steuersatz zu ermitteln.

Schließlich wird das ursprüngliche zvE (ohne Entgeltersatzleistungen) zu diesem erhöhten Steuersatz versteuert.

Jahresbrutto (zu versteuerndes Einkommen)

Geben Sie bitte Ihr zu versteuerndes Jahreseinkommen ohne Leistungen mit Progressionsvorbehalt, also ohne Entgeltersatzleistungen ein.

Grob ist dies die Summe aller Einkünfte abzüglich aller persönlicher Freibeträge (auch Kinderfreibeträge), Sonderausgaben und außergewöhnlicher Belastungen.

Außerordentliche Einkünfte, wie z.B. Abfindungen werden bei der Berechnung nicht berücksichtigt.

Falls Sie Ehegattensplitting mit "ja" beantworten, geben Sie bitte auch die entsprechenden Einkünfte des Partners an.

Die Grundlage für die Ermittlung der persönlichen Einkommensteuer bildet das zu versteuernde Einkommen (zvE), das Sie auch Ihrem Steuerbescheid entnehmen können.

Werden Sie als Ehepaar zusammen veranlagt, so geben Sie hier bitte die Summe Ihrer Einnahmen an. Ausgangspunkt ist dabei stets der Bruttobetrag – also ohne Abzug von Steuern und Sozialausgaben.

Davon dürfen alle Ausgaben, die für die Erzielung der Einkünfte notwendig waren, vorab abgezogen werden. Bei angestellten Arbeitnehmern sind das die

Werbungskosten.

Selbstständige oder Gewerbetreibende ermitteln ihren Gewinn durch eine Einnahme-Überschussrechnung oder durch die Bilanzierung ihres Unternehmens.

Kirchensteuer

Wählen Sie bitte den Kirchensteuersatz aus.

Der Kirchensteuersatz beträgt derzeit in Bayern und Baden-Württemberg 8 Prozent und in den übrigen Bundesländern 9 Prozent der Einkommensteuer.

Ehegattensplitting

Wählen Sie bitte aus, ob der Splittingtarif oder der Grundtarif angewendet werden soll.

Der Splittingtarif wird bei zusammenveranlagten Ehepaaren angewendet.

Der Grundtarif gilt für Unverheiratete und getrenntveranlagte Ehepaare.

Falls Sie Ehegattensplitting mit "ja" beantworten, geben Sie bitte auch die entsprechenden Einkünfte des Partners an.

Rechner ↑Inhalt ↑

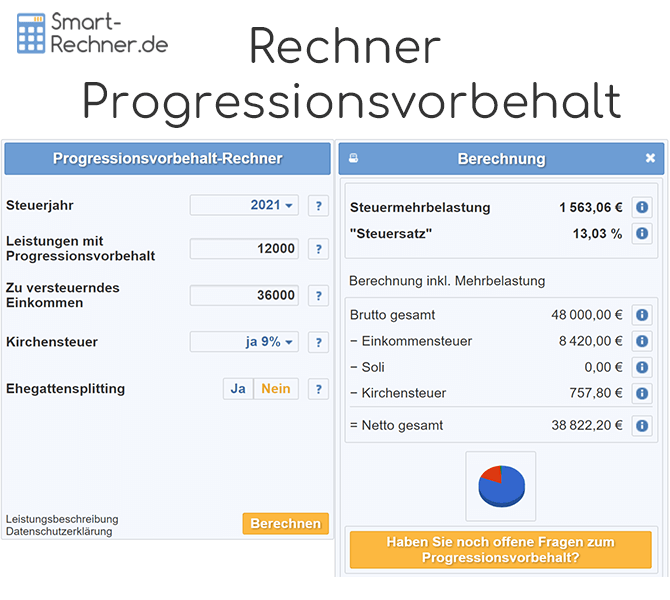

In Frau Kerns Betrieb wurde 2022 für insgesamt sechs Monate Kurzarbeit eingeführt. Rund 60 Prozent ihrer Nettoeinbußen wurden durch

Kurzarbeitergeld von der Arbeitsagentur aufgefangen. Insgesamt hat Frau Kern 12.000 Euro Kurzarbeitergeld erhalten.

Jedoch muss Frau Kern diese Leistungen in ihrer Einkommensteuererklärung angeben. Denn ihr Kurzarbeitergeld ist als Entgeltersatzleistung bzw.

Lohnersatzleistung, genauso wie z.B. Mutterschaftsgeld und

Elterngeld zwar grundsätzlich steuerfrei, unterliegt jedoch dem Progressionsvorbehalt.

Wie sich dies auf Frau Kerns persönliche Einkommensteuer für 2022 auswirkt, möchte sie nun berechnen.

Folgende für die Berechnung des Progressionsvorbehalts relevante Punke gelten für Frau Kern:

- Frau Kerns Gesamteinkommen in 2022 ohne das Kurzarbeitergeld wird nach Abzug aller persönlichen Freibeträge rund 36.000 Euro betragen.

- Frau Kern ist kirchensteuerpflichtig. Sie hat einen Kirchensteuersatz von 9 Prozent.

- Sie lebt allein, gibt somit kein Ehegattensplitting an. Daher wird der Grundtarif der Einkommensteuer angewendet.

Rechner ↑Inhalt ↑

Das Kurzarbeitergeld von Frau Kern ist als Entgeltersatzleistung grundsätzlich steuerfrei, unterliegt jedoch dem Progressionsvorbehalt.

Denn zur Bestimmung des Steuersatzes für das Jahresbrutto wird Das Kurzarbeitergeld fiktiv addiert.

Der durch die Wirkung der Progression erhöhte Steuersatz wird dann auf das Jahresbrutto ohne das Kurzarbeitergeld angewandt.

- Frau Kerns fiktive Einkommensteuer von 36.000 Euro zzgl. 12.000 Euro = 48.000 Euro beträgt 11.228 Euro (Grundtarif).

- 11.124 Euro sind 23,1750 Prozent von 48.000 Euro.

Frau Kerns neuer Steuersatz zur Einkommensteuer beträgt 23,1750 Prozent.

Rechner ↑Inhalt ↑

Ohne Frau Kerns Lohnersatzleistunbg in Form des Kurzarbeitergeldes hätte Sie eine steuerliche Belastung in Höhe von 7.527,54 Euro gehabt. Unter Berücksichtigung des

Kurzarbeitergeldes hat Frau Kern eine Gesamtsteuerlast von 9.093,87 Euro. Die Differenz beider Beträge entspricht Ihrer Mehrbelastung aufgrund der erhaltenen

Leistungen unter Progressionsvorbehalt

Frau Kerns steuerliche Mehrbelastung beträgt 1.566,33 Euro.

Rechner ↑Inhalt ↑

Frau Kerns eigentlich steuerfreie Einkünfte über 12.000 Euro werden aufgrund der mit ihnen verbundenen erhöhten Steuermehrbelastung über 1.566,33 Euro

indirekt besteuert. Denn 1.566,33 Euro sind 13,05 Prozent von 12.000 Euro.

Frau Kerns "Steuersatz" auf steuerfreie Leistungen mit Progressionsvorbehalt beträgt 13,05 Prozent.

Höhe meiner Einkommensteuer bei KUG und Progressionsvorbehalt?

Sehr geehrte Damen und Herren,

bei der Berechnung der steuerlichen Mehrbelastung beim KUG aufgrund des Progressionsvorbehalts liegt meine Einkommensteuer höher als die Summe der Lohnsteuer (siehe beigefügte Tabelle). Möglicherweise habe ich etwas übersehen.

Mit freundlichen Grüßen

J. F.

Sehr geehrte Frau F.,

vielen Dank für Ihre Anfrage. Ich habe zwei Ideen, was Sie übersehen haben könnten.

Die Lohnsteuer ist ja eine Vorabsteuer, deren Höhe u.a. von Ihrer Lohnsteuerklasse abhängt. Die Einkommensteuer ist dann die Steuer auf alle Ihre Einkommen (also z.B. auch Kapitaleinkünfte oder Mieteinnahmen). Wenn Sie eine „günstige" Steuerklasse gewählt haben, so wird eher weniger Lohnsteuer abgezogen. Umgekehrt wird bei einer „ungünstigen“ Steuerklasse mehr Lohnsteuer abgezogen. Mit der Einkommensteuererklärung gleichen Sie letztlich zu viel oder zu wenig gezahlte Lohnsteuer wieder aus. Dies könnte bei Ihnen zu dem Ergebnis führen, dass Sie aufgrund einer für Sie günstigen Steuerklasse mit der Einkommensteuer die zu wenig geleistete Vorabsteuer in Form der Lohnsteuer nachzahlen müssen.

Zudem sollten Sie darauf achten, dass Sie im Progressionsvorbehaltrechner Ihr „Zu versteuerndes Einkommen“ eingeben. Dies ist grob Ihr Brutto abzüglich aller persönlichen Freibeträge, Sonderausgaben und außergewöhnlichen Belastungen. Eventuell passt hierzu noch der Betrag, den Sie Ihrem letzten Steuerbescheid entnehmen können. Das heißt, im Progressionsvorbehaltrechner ist ggf. ein geringerer Betrag von Ihnen anzugeben, wodurch schließlich hier eine geringere Steuerlast entstehen würde.

Ich hoffe, ich konnte Ihnen hiermit weiter helfen und verbleibe mit herzlichen Grüßen