Rechner ↑Inhalt ↑

Sofern Sie als Krankenkasse den Rechner auf Ihrer Internet-Seite verwenden möchten, kann das Eingabefeld für den Zusatzbeitragssatz ausgeblendet

werden und ein kassenindividueller Satz von Ihnen hinterlegt werden. Ebenso können individuelle Beitragssätze für die Umlagen U1 und U2 hinterlegt

und angezeigt werden. Als Krankenkasse informieren Sie sich gerne auf der speziellen Info-Seite.

Rechner ↑Inhalt ↑

Für den Niedriglohnbereich gibt es seit 2003 eine sogenannte Gleitzonenregelung. Demnach sind Beschäftigungen mit einem Monatsbrutto,

das an die versicherungsfreie 450-Euro-Grenze für Minijobs angrenzt, zwar versicherungspflichtig, der Arbeitnehmer hat aber nur einen reduzierten

Beitragsanteil am Sozialversicherungsbeitrag zu zahlen. Die Arbeitgeberanteil ist hingegen in voller Höhe zu berechnen.

Ziel der Gleitzone ist die Beseitigung der sogenannten Niedriglohnschwelle. Diese würde in Beschäftigungsverhältnissen bei Überschreiten

der Geringfügigkeitsgrenze zu einem plötzlichen Anstieg der Beitragsbelastung auf den vollen Sozialversicherungsbeitrag von rund 20 Prozent

führen.

Ein Beschäftigungsverhältnis in der Gleitzone (inzwischen heißt die Gleitzone offiziell Übergangsbereich) liegt vor, wenn das daraus erzielte

Arbeitsentgelt 450,01 Euro bis 1.300 Euro monatlich beträgt und die Grenze von 1.300 Euro regelmäßig nicht überschreitet.

Vor dem 2. Halbjahr 2019 betrug die Obergrenze noch 850 Euro. Die Ausweitung der Gleitzone auf bis zu 1.300 Euro wurde im Gesetz für

Stabilisierung und Leistungsverbesserungen innerhalb der gesetzlichen Rentenversicherung geregelt. Die Gleitzone heißt seit dem offiziell Übergangsbereich.

Rechner ↑Inhalt ↑

Bei der Prüfung der Frage, ob der Arbeitslohn in der Gleitzone liegt, ist vom regelmäßigen Arbeitsentgelt auszugehen.

Zu Beginn der Beschäftigung und erneut bei jeder dauerhaften Veränderung (z.B. bei Erhöhung oder Reduzierung des Arbeitsentgelts) muss

beurteilt werden, ob die Gleitzonengrenzen regelmäßig im Monat oder nur gelegentlich unter- oder überschritten werden.

Dabei müssen auch Einmalzahlungen, wie z.B. Weihnachtsgeld berücksichtigt werden. Grundsätzlich sind solche Einmalzahlungen durch 12 zu teilen

und dem monatlichen Brutto hinzuzurechnen. Beträgt die Dauer der Beschäftigung aber z.B. nur 6 Monate, sind Einmalzahlungen entsprechend durch 6 zu

teilen und wiederum dem monatlichen Brutto hinzuzurechnen.

Berücksichtigen Sie die Verteilung solcher Einmalzahlungen bei der Eingabe im Gleitzonenrechner bitte selbst.

| Beispiel bei einer mindestens zwölfmonatigen Beschäftigung |

| Monatliches Arbeitsentgelt |

700 Euro |

| Einmalzahlung im Dezember |

600 Euro |

| Regelmäßiges monatliches Entgelt ((700 × 12 + 600) / 12) |

750 Euro |

| Das regelmäßige Arbeitsentgelt beträgt voraussichtlich 750 Euro und liegt damit in der Gleitzone. |

| Beispiel bei einer sechmonatigen Beschäftigung |

| Monatliches Arbeitsentgelt |

1.200 Euro |

| Einmalzahlung im Dezember |

1.200 Euro |

| Regelmäßiges monatliches Entgelt ((1.200 × 6 + 1.200) / 6) |

1.400 Euro |

| Das regelmäßige Arbeitsentgelt beträgt voraussichtlich 1.400 Euro und liegt damit nicht in der Gleitzone. |

Rechner ↑Inhalt ↑

Für die Berechnung der reduzierten Sozialversicherungsbeiträge der Arbeitnehmer in Midijobs wird anstelle des Monatsbruttos eine

geringere Bemessungsgrenze, das sogenannte Gleitzonenentgelt ermittelt.

Mit Hilfe einer Formel wird das sogenannte Gleitzonenentgelt bestimmt, welches unterhalb des Monatsbruttos liegt. Dann wird der Gesamtbeitrag

zur Sozialversicherung (also von Arbeitnehmer und Arbeitgeber zusammen) anhand der allgemeinen Beitragssätze prozentual vom Gleitzonenentgelt

berechnet. Zieht man davon den sich weiterhin am gesamten Monatsbrutto orientierenden Beitragsanteil des Arbeitgebers ab, so erhält man den

letztlich niedrigeren Arbeitnehmeranteil. Die Beitragssätze des Arbeitgebers orientieren sich weiterhin am Monatsbrutto.

Rechner ↑Inhalt ↑Sobald das regelmäßige monatliches Arbeitsentgelt die Grenze für Minijobs, also 450 Euro übersteigt, werden

auch für den Arbeitnehmer Beiträge zur Sozialversicherung fällig.

Bei Midijobs, also bei Beschäftigungen mit Arbeitsentgelten in der Gleitzone (offiziell Übergangsbereich) von 450,01 bis 1.300 Euro werden die

Sozialabgaben von ansonsten rund 20 Prozent abgemildert (Stand 2021).

Dies dient dazu, den Wechsel von einem versicherungsfreien Minijob zu einer versicherungspflichtigen Beschäftigung attraktiver zu machen.

Eine spezielle Formel sorgt dafür, dass eine relativ starke Reduzierung der Beiträge im unteren Gleitzonenbereich bzw. Übergangsbereich erfolgt,

während sich die Beiträge im oberen Bereich den allgemeinen Beitragssätzen zunehmend anpassen.

Geben Sie bitte das Kalenderjahr an, für das die Berechnung durchgeführt werden soll.

Während bis einschließlich Juni 2019 die Gleitzone zwischen 450,01 Euro und 850 Euro lag, gilt seit 1. Juli 2019 eine Obergrenze

von 1.300 Euro. Der Bereich zwischen 450,01 Euro und 1.300 Euro heißt seit dem nicht mehr Gleitzone, sondern Übergangsbereich.

Geben Sie bitte das Kalenderjahr an, für das die Berechnung durchgeführt werden soll.

Während bis einschließlich Juni 2019 die Gleitzone zwischen 450,01 Euro und 850 Euro lag, gilt seit 1. Juli 2019 eine Obergrenze

von 1.300 Euro. Der Bereich zwischen 450,01 Euro und 1.300 Euro heißt seit dem nicht mehr Gleitzone, sondern Übergangsbereich.

Geben Sie bitte das durchschnittliche Monatsbrutto Ihrer Hauptbeschäftigung in Euro an.

Falls Sie mehrere Arbeitslöhne erzielen, geben Sie hier bitte nur den Bruttolohn Ihrer ersten Beschäftigung ein.

Sollten Sie Einmalzahlungen, wie z.B. Weihnachtsgeld erhalten, so sind diese durch 12 zu teilen und dem monatlichen Brutto hinzuzurechnen.

Beträgt die Dauer Ihrer Beschäftigung z.B. nur 6 Monate, sind Einmalzahlungen entsprechend durch 6 zu teilen und dem monatlichen Brutto hinzuzurechnen.

Die besonderen Regelungen zur Gleitzone finden Anwendung, wenn das Monatsbrutto aus der Beschäftigung bzw. bei mehreren Beschäftigungsverhältnissen die

insgesamt erzielten Arbeitslöhne in der Gleitzone von 450,01 Euro bis 1.300 Euro liegen.

Für den Beschäftigten erfolgt dann eine besondere Beitragsberechnung zur Sozialversicherung, die zu einer abgemilderten Beitragsbelastung führt.

Wählen Sie bitte aus, ob Sie Arbeitslöhne aus weiteren Beschäftigungen beziehen.

Wählen Sie bitte aus, ob Sie für einen Teilmonat oder einen vollen Kalendermonat Arbeitslohn erzielen.

Gründe für einen Teilmonat sind z.B. der Ablauf der Lohnfortzahlung bei Arbeitsunfähigkeit oder bei Beginn bzw. Ende der Beschäftigung im Laufe

eines Kalendermonats.

Diese Angabe dient der Berechnung Ihres Beitrags zur Pflegeversicherung.

Arbeitnehmer, die noch keine Kinder haben, aber bereits 23 Jahre oder älter sind, müssen einen um 0,25 Prozentpunkte höheren Beitrag

zur Pflegeversicherung leisten, als die übrigen Arbeitnehmer.

Diese Angabe dient der Berechnung Ihres Beitrags zur Pflegeversicherung.

In Sachsen arbeitende Arbeitnehmer müssen einen um 0,5 Prozenztpunkte höheren Beitrag zur Pflegeversicherung tragen, als in den übrigen Ländern.

Der Arbeitgeber zahlt in Sachsen entsprechend 0,5 Prozentpunkte weniger.

Dies ist ein Ausgleich dafür, dass nur in Sachsen der Buß- und Bettag ein zusätzlicher gesetzlicher Feiertag ist.

Bitte geben Sie den von Ihrer Krankenkasse erhobenen Zusatzbeitrag an.

Diese Angabe dient der Berechnung Ihres Beitrags zur Krankenversicherung.

Seit 2019 wird dieser Zusatzbeitrag wieder von Arbeitgeber und Arbeitnehmer zu gleichen Teilen geleistet.

Rechner ↑Inhalt ↑

| Formel für Gleitzonenentgelt, wobei F = 0,7509 (2022) |

|---|

| Gleitzonenentgelt = F × 450 + ((1300/(1300−450)) − (450/(1300-450)) × F) × (Monatsbrutto − 450) |

Bestimmung des Faktors F für die Gleitzonenformel 2022

Der Faktor F wird vom Bundesministerium für Gesundheit und vom Bundesministerium für Arbeit und Soziales veröffentlicht.

Er beträgt 30% geteilt durch den durchschnittlichen Gesamtsozialversicherungsbeitragssatz. Für 2022 gilt:

| Faktor F für 2022 |

|---|

| Beitragssatz zur Krankenversicherung | 14,60 Prozent |

| + Durchsschnittlicher Zusatzbeitragssatz | 1,30 Prozent |

| + Beitragssatz zur Pflegeversicherung | 3,05 Prozent |

| + Beitragssatz zur Rentenversicherung | 18,60 Prozent |

| + Beitragssatz zur Arbeitslosenversicherung | 2,40 Prozent |

| = Gesamtsozialversicherungsbeitragssatz | 39,95 Prozent |

| 30 / Gesamtsozialversicherungsbeitragssatz | 0,7509 |

Aufteilung der Beiträge zur Sozialversicherung zwischen Arbeitnehmer und Arbeitgeber

Die Sozialversicherungsbeiträge richten sich für den Arbeitnehmer nun, statt am Monatsbrutto, am reduzierten Gleitzonenentgelt, also den beitragspflichtigen Einnahmen.

| Berechnung Arbeitnehmer und Arbeitgeberanteil anhand Gleitzonenentgelt |

|---|

| Gesamtbeitrag zur Sozialversicherung = | Gleitzonenentgelt × Gesamtbeitragssatz |

| Arbeitgeberanteil = | Monatsbrutto × Beitragssatz (Arbeitgeber) |

| Arbeitnehmeranteil = | Gesamtbeitrag − Arbeitgeberanteil |

Rechner ↑Inhalt ↑

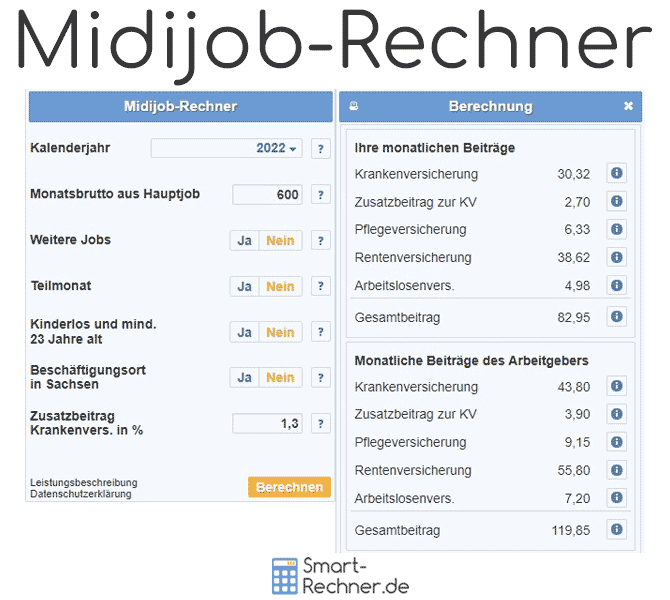

| Beispiel für Herrn Kurz, Arbeitnehmer in Midijob mit Kind in NRW |

|---|

Allgemeine Beitragssätze 2022

14,60 % Krankenversicherung

1,30 % Zusatzbeitrag zur Krankenversicherung

3,05 % Pflegeversicherung

18,60 % Rentenversicherung

2,40 % Arbeitslosenversicherung

|

| Regelmäßiges monatliches Entgelt von Herrn Kurz |

600,00 € |

| Gleitzonenentgelt gemäß obiger Formel |

507,69 € |

| Krankenversicherung |

|

| Gesamtbeitrag (507,69×7,3%×2) |

74,12 € |

| abzgl. Arbeitgeberbeitragsanteil (600,00×7,3%) |

43,80 € |

| = Arbeitnehmerbeitragsanteil (Gesamtbeitrag abzgl. Arbeitgeberbeitragsanteil) |

30,32 € |

| Kassenindividueller Zusatzbeitrag zur Krankenversicherung |

|

| Gesamtbeitrag (507,69×0,65%×2) |

6,60 € |

| abzgl. Arbeitgeberbeitragsanteil (600,00×0,65%) |

3,90 € |

| = Arbeitnehmerbeitragsanteil (Gesamtbeitrag abzgl. Arbeitgeberbeitragsanteil) |

2,70 € |

| Pflegeversicherung |

|

| Gesamtbeitrag (507,69×1,525%×2) |

15,48 € |

| abzgl. Arbeitgeberbeitragsanteil (600,00×1,525%) |

9,15 € |

| = Arbeitnehmerbeitragsanteil (Gesamtbeitrag abzgl. Arbeitgeberbeitragsanteil) |

6,33 € |

| Rentenversicherung |

|

| Gesamtbeitrag (507,69×9,3%×2) |

94,44 € |

| abzgl. Arbeitgeberbeitragsanteil (600,00×9,3%) |

55,80 € |

| = Arbeitnehmerbeitragsanteil (Gesamtbeitrag abzgl. Arbeitgeberbeitragsanteil) |

38,64 € |

| Arbeitslosenversicherung |

|

| Gesamtbeitrag (507,69×1,20%×2) |

12,18 € |

| abzgl. Arbeitgeberbeitragsanteil (600,00×1,20%) |

7,20 € |

| = Arbeitnehmerbeitragsanteil (Gesamtbeitrag abzgl. Arbeitgeberbeitragsanteil) |

4,98 € |

| |

Rechner ↑Inhalt ↑

Grundsätzlich gilt die Gleitzonenregelung, wenn das insgesamt erzielte Arbeitsentgelt innerhalb der Gleitzone liegt.

Das Gleitzonenentgelt, an dem sich die Beitragsberechung für den Beschäftigten orientiert, wird zunächst anteilig für jede Beschäftigung

einzeln ermittelt. Dann wird für jede Beschäftigung anhand deren Gleitzonenentgelt die Beitragsberechunng für jeden Zweig der

Sozialversicherung durchgeführt.

Folgendes ist bei der Addition der Arbeitslöhne zu beachten

Wenn die erste Beschäftigung über 450 Euro liegt, ist die zweite Beschäftigung (bis 450 Euro) versicherungsfrei. Deren Arbeitsentgelt ist also

nicht zu addieren. Jede weitere Beschäftigung (bis 450 Euro) ist wieder versicherungspflichtig und hier hinzuzuaddieren.

Anders ausgedrückt: Sofern die erste Beschäftigung ein Midijob ist, ist ein Minijob versicherungsfrei. Jeder weitere Minijob, der zeitlich

danach aufgenommen wurde, ist versicherungspflichtig und dessen Lohn zu berücksichtigen.

Falls die erste Beschäftigung jedoch ein Minijob ist, werden alle Minijob-Löhne, also auch der des zweiten Minijobs addiert.

Beispiel-Berechnung

Frau Schmitz übt 2022 einen Midijob mit einem monatlichen Entgelt von 550 Euro aus. Zudem ist sie in zwei Minijobs tätig, bei denen sie jeweils 200 Euro

verdient. Der erste Minijob bleibt für Frau Schmitz sozialversicherungsfrei, der zweite unterliegt hingegen der Beitragspflicht. Somit

hat Frau Schmitz ein insgesamt erzieltes Arbeitsentgelt von 550 + 200 = 750 Euro und liegt damit in der Gleitzone.

Nun wird einzeln zu jedem der beiden Entgelte das Gleitzonenentgelt wie folgt berechnet:

- Das Gleitzonenentgelt zum Entgelt von 550 Euro wird ermittelt, indem das Gleitzonenentgelt zu den gesamten 750 Euro multipliziert wird mit 550/750.

Das Ergebnis ist 496,81 Euro.

- Das Gleitzonenentgelt zum Entgelt von 200 Euro wird ermittelt, indem das Gleitzonenentgelt zu den gesamten 750 Euro multipliziert wird mit 200/750.

Das Ergebnis ist 180,66 Euro.

Dann werden für jeden der beiden Gleitzonenentgelte analog zur Tabelle unter

"So rechnet der Gleitzonenrechner - Ein Berechnungsbeispiel"

die Sozialabgaben berechnet. Der Gleitzonenrechner gibt hierzu für jeden Sozialversicherungszweig direkt die Summe aus beiden Jobs aus.

Rechner ↑Inhalt ↑

Falls nicht für einen vollen Kalendermonat Arbeitslohn erzielt wird, also im Falle eines Teilmonats wird der Arbeitslohn auf den vollen Monat

hochgerechnet. Liegt dieser monatliche Betrag innerhalb der Gleitzone von 450,01 bis 1.300 Euro,

werden die besonderen Regelungen zur Gleitzone angewendet und ein anteiliges Gleitzonenentgelt berechnet. Gründe für den Bezug von Teilarbeitsentgelt

sind z.B. der Ablauf der Lohnfortzahlung bei Arbeitsunfähigkeit oder bei Beginn bzw. Ende der Beschäftigung im Laufe eines Kalendermonats.

| Beispiel: Liegt Entgelt aus Teilmonat in Gleitzone? |

| Arbeitsentgelt im Dezember für 2 Tage |

100 Euro |

| Hochgerechnetes Entgelt Dezember 100 × 30 / 2 |

1.500 Euro |

| Das Arbeitsentgelt im Dezember beträgt voraussichtlich 1.500 Euro und liegt damit nicht in der Gleitzone. |

Beispiel-Berechnung

Herr Schulz hat 2022 für die ersten beiden Tage im Dezember ein Arbeitsentgelt in Höhe von 40 Euro erhalten und danach die Beschäftigung beendet.

Somit hat er auf den Monat hochgerechnet ein Arbeitentgelt in Höhe von 40 × 30 / 2 = 600 Euro erzielt.

Das auf den Monat hochgerechnete Gleitzonenentgelt beträgt dann gemäß Formel 507,69 Euro. Diese beitragspflichtige Einnahme ist nun wieder

auf 2 Tage herunterzurechnen, so dass das anteilige Gleitzonenentgelt 507,69 × 2 / 30 = 33,85 Euro

beträgt. Dann werden wiederum analog zur Tabelle unter "So rechnet der Gleitzonenrechner - Ein Berechnungsbeispiel"

die Sozialversicherungsbeiträge ausgehend von einem Entgelt von 40 Euro und

einem Gleitzonenentgelt in Höhe von 33,85 Euro berechnet.

Rechner ↑Inhalt ↑

Bis zum 30. Juni 2019 konnten Beschäftigte für den Part der Rentenversicherung auf die Beitragsreduzierung in der Gleitzone verzichten,

um eine spätere Rentenminderung zu vermeiden. Hierzu musste der Arbeitnehmer gegenüber dem Arbeitgeber

schriftlich erklären, dass der tatsächliche Arbeitslohn, statt des geringeren Gleitzonenentgelts für die Beitragsberechnung zur Rentenversicherung zugrunde

gelegt werden soll.

Die Möglichkeit, auf die Anwendung der Gleitzonenregelung zu verzichten, war für die Kranken-, Pflege- und Arbeitslosenversicherung

nicht vorgesehen.

Rechner ↑Inhalt ↑

Der im vorherigen Abschnitt beschriebene Verzicht auf die Beitragsreduzierung in der Gleitzone für die Rentenversicherung ist seit dem 1. Juli 2019 nicht

mehr notwendig bzw. erforderlich. Die geringere Beitragsbelastung führt dann überhaupt nicht mehr zu geringeren Rentenleistungen. Denn die Entgeltpunkte werden für

Beitragszeiten aus einem Midijob seitdem stets aus dem tatsächlichen Arbeitsentgelt ermittelt und gutgeschrieben.

Die Höhe des Beitrags zur Pflegeversicherung ist grundsätzlich davon abhängig, ob man kinderlos ist oder in Sachsen beschäftigt ist.

Abhängig davon ist ein höherer Beitragssatz für die Pflegeversicherung zu entrichten.

Geben Sie bitte das Kalenderjahr an, für das die Berechnung durchgeführt werden soll.

Während bis einschließlich Juni 2019 die Gleitzone zwischen 450,01 Euro und 850 Euro lag, gilt seit 1. Juli 2019 eine Obergrenze

von 1.300 Euro. Der Bereich zwischen 450,01 Euro und 1.300 Euro heißt seit dem nicht mehr Gleitzone, sondern Übergangsbereich.

Geben Sie bitte das Kalenderjahr an, für das die Berechnung durchgeführt werden soll.

Während bis einschließlich Juni 2019 die Gleitzone zwischen 450,01 Euro und 850 Euro lag, gilt seit 1. Juli 2019 eine Obergrenze

von 1.300 Euro. Der Bereich zwischen 450,01 Euro und 1.300 Euro heißt seit dem nicht mehr Gleitzone, sondern Übergangsbereich.

Wie rechnet der Midijobrechner ohne Angabe der Steuerklasse?

Sehr geehrte Damen und Herren,

wieso kann man in ihrem Midijob Rechner keine Steuerklasse angeben. Bei Steuerklasse 5 fällt doch Lohnsteuer etc. an, oder ?

Mit freundlichen Grüßen, Peter M.

Sehr geehrter Herr M.,

vielen Dank für Ihre Anfrage.

Der Midijob-Rechner unter https://www.smart-rechner.de/midijob/rechner.php berechnet ausnahmslos die monatlichen Sozialversicherungsbeiträge, welche in der Gleitzone zwischen 450 und 1.300 Euro einer gesonderten Berechnung unterliegen, die zu geringeren Beiträgen führt. Der Rechner verzichtet zur einfachen Handhabung und der Übersichtlichkeit halber daher auf zahlreiche Eingabefelder, wie Geburtsjahr, Kinderfreibeträge, Steuerklasse, Arbeitsort, Rentenversicherungspflicht u.v.a., welche zur Berechnung der Lohnsteuer erforderlich wären.

Midijobs unterliegen hingegen keinen besonderen Regelungen für die Berechnung der Lohnsteuer. Daher können Sie zur Berechnung der Lohnsteuer unseren Lohnsteuerrechner unter https://www.smart-rechner.de/lohnsteuer/rechner.php nutzen. Dieser Rechner verzichtet wiederum auf spezifische Abfragen, die nur im Falle eines Midijobs von Bedeutung wären, so dass bei dort bei einem Monatsbrutto innerhalb der Gleitzone (450 bis 1.300 Euro) im Ergebnis ein entsprechender Hinweis auf die gesonderte Berechnung der Sozialversicherungsbeiträge mit Hilfe eines Midijob-Rechners erfolgt.

Wir haben bewusst die Thematik letztlich auf zwei Rechner verteilt, um für die jeweilige Zielgruppe jeweils eine schnelle Informationsgewinnung zu ermöglichen.

Mit herzlichen Grüßen, Stefan Banse

Welcher Satz zur gesetzlichen Krankenversicherung wird verwendet?

Liebes Team,

ist im Midijob-Rechner als KV-Satz 14,6 Prozent hinterlegt?

Viele Grüße

Angela S.

Hallo Frau S.,

im Midijob-Rechner sind 14,6 Prozent hinterlegt. Dies erkennen Sie z.B. im Ergebnis beim KV-Beitrag für Arbeitnehmer, der mit 7,3 Prozent die Hälfte von 14,6 Prozent beträgt. Der Beitrag des Arbeitnehmers ist in der Gleitzone etwas geringer, was hinter dem entsprechenden Hilfebutton hergeleitet wird

Ich hoffe, ich konnte Ihnen weiterhelfen und verbleibe

mit herzlichen Grüßen

Darf ich nur einen oder mehrere Minijobs haben?

Danke, für Ihre hilfreiche Website mit dem Gleitrechner!

Mir ist nur noch nicht klar: Darf man neben einem midijob zusätzlich nur einen minijob oder auch mehrere minijobs haben, solange die daraus erzielten Gesamteinkünfte monatlich - bis 30.6.2019 - unterhalb 850 Euro bleiben würden?

Herzlichen Dank im voraus, wenn Sie so freundlich sein würden, mir zu antworten. Zur Erläuterung: Meine Frau und ich sind ältere Rentner und würden gerne eine Haushaltshilfe im Rahmen eines minijobs weiterhin beschäftigen, die noch einen weiteren minijob ausüben möchte.

Freundliche Grüße

Dr.-Ing. Dieter L.

Sehr geehrter Herr Dr. L.,

vielen Dank für Ihre Anfrage. Nach dem Bestätigen weiterer Jobs im Rechner, erscheint im Hilfetext zu

Brutto aus weiteren Jobs folgende Erklärung:

"Geben Sie bitte das Monatsbrutto Ihrer weiteren Beschäftigungen an. Werden mehrere Beschäftigungen ausgeübt, gelten die besonderen Regelungen zur Gleitzone, wenn der insgesamt erzielte Arbeitslohn innerhalb der Gleitzone von 450,01 € bis 850 € (bis 30.6 2019) bzw. bis 1.300 € (ab 1.7. 2019) liegt.

Folgendes ist bei der Addition der Arbeitslöhne zu beachten: Wenn die erste Beschäftigung 2019 über 450 € liegt, ist die zweite Beschäftigung (bis 450 €) versicherungsfrei. Deren Lohn ist hier also nicht anzugeben. Jede weitere Beschäftigung (bis 450 €) ist wieder versicherungspflichtig und hier hinzuzuaddieren. Anders ausgedrückt: Sofern die erste Beschäftigung ein Midijob ist, ist ein Minijob versicherungsfrei. Jeder weitere Minijob, der zeitlich danach aufgenommen wurde, ist versicherungspflichtig und dessen Lohn hier anzugeben. Falls die erste Beschäftigung jedoch ein Minijob ist, werden alle Minijob-Löhne, also auch der des zweiten Minijobs addiert."

Ich hoffe, dies hilft Ihnen bei Ihrer Fragestellung weiter. Ansonsten würden wir Sie z.B. auf den Service der Minijobzentrale (Herausgeber ist die Deutsche Rentenversicherung Knappschaft-Bahn-See) unter https://www.minijob-zentrale.de verweisen.

Herzliche Grüße