Die Gewerbesteuer ist eine Gemeindesteuer, die jeder Gewerbetreibende an die Gemeinde des

Geschäftssitzes zahlen muss. Da die Gewerbesteuer nicht allein anhand der Gewinne berechnet wird, ist es

nicht immer einfach, die tatsächliche Höhe der Steuern zu ermitteln. Mit diesem Gewerbesteuerrechner

können Sie sich einen ersten Überblick über die Forderungen verschaffen.

Rechner ↑Inhalt ↑

Im Rahmen des zweiten Corona-Steuerhilfegesetzes wurden zwei Änderungen, geltend ab dem Erhebungszeitraum 2020, hinsichtlich der Gewerbesteuer beschlossen:

- Der Freibetrag für Hinzurechnungen wurde von bisher 100.000 Euro auf 200.000 Euro verdoppelt.

- Der Ermäßigungsfaktor, bis zu dem die Gewerbesteuer auf die Einkommensteuer angerechnet werden kann, wurde vom 3,8-fachen auf das 4,0-fache des Steuermess-Betrags erhöht.

Diese beiden neuen Kennzahlen wurden sowohl im Gewerbesteuergesetz (GewStG) als auch im Einkomensteuergesetz (EStG) verankert.

Rechner ↑Inhalt ↑

Die Berechnung der Gewerbesteuer und allein schon die Berechnung des Gewerbeertrages erfolgt nach komplexen Regeln. Zunächst wird

der Gewinn aus Gewerbebetrieb herangezogen. Dieser entspricht den Angaben für die

Einkommensteuer gemäß Einkommensteuergesetz

bzw. der Körperschaftsteuer entsprechend des Körperschaftsteuergesetzes.

Die Berechnung der Gewerbesteuer und allein schon die Berechnung des Gewerbeertrages erfolgt nach komplexen Regeln. Zunächst wird

der Gewinn aus Gewerbebetrieb herangezogen. Dieser entspricht den Angaben für die

Einkommensteuer gemäß Einkommensteuergesetz

bzw. der Körperschaftsteuer entsprechend des Körperschaftsteuergesetzes.

Damit die zu erwartende Steuer für die Gemeinden möglichst gleichmäßig bleibt, kommt es nun zu Hinzurechnungen

und Kürzungen gemäß § 8 und § 9 des Gewerbesteuergesetzes.

Mit den Hinzurechnungen werden dem Gewinn aus Gewerbebetrieb einige Beträge wieder addiert, die bei der

Ermittlung des Gewinns zuvor abgesetzt worden sind. So müssen Rentenzahlungen

und Auszahlungen von Gewinnen an stille Teilhaber hierfür in voller Höhe dem Gewinn wieder hinzugerechnet werden.

Auch Mieten und Pachtzinsen, die vom Gewerbe gezahlt werden müssen, zählen im Rahmen der Gewerbesteuer zum

jährlichen Ertrag. Diese werden jedoch nur zur Hälfte bzw. bei beweglichen Anlagegütern zu einem Fünftel

hinzugerechnet. Auch ein Viertel der Kosten, die für Konzessionen und Lizenzen gezahlt werden mussten,

werden dem Ertrag des Unternehmens angerechnet.

Neben den Hinzurechnungen gibt es aber auch Kürzungen, die den für die Gewerbesteuer maßgebenden Ertrag vermindern.

Dazu mehr im folgenden Abschnitt.

Was andere Leser auch gelesen haben

Rechner ↑Inhalt ↑Der Gewerbesteuerfreibetrag kann von Betrieben in Anspruch genommen werden, die Gewerbesteuern zahlen. Der Freibetrag für die Gewerbesteuer ergibt sich aus der Rechtsform des Unternehmens. Dieser beträgt bei Einzelunternehmen und Personengesellschaften, wie z.B. OHG und KG 24.500 Euro. Der Steuerfreibetrag gibt eine festgelegte Summe vor, die für das Gewerbe steuerfrei bleibt.

Rechner ↑Inhalt ↑

Um Doppelbesteuerungen zu vermeiden, kann der Ertrag im Gegenzug um bestimmte Werte gekürzt werden. Ausländische

Gewinne, Auszahlungen an Kapitalgesellschaften und ein Anteil des Grundstückwertes (für den ja bereits

Grundsteuer entrichtet wird) können vom Gewinn des Unternehmens abgezogen werden. Falls im Vorjahr ein Verlust

zu verzeichnen war, kann dieser ebenfalls vom aktuellen Gewinn abgezogen werden. Im Anschluss an diese Rechnung wird

auf die nächsten 100 Euro abgerundet.

Bevor die Gewerbesteuer berechnet wird,

kann jedoch ein Freibetrag geltend gemacht werden. Einzelunternehmer und Personengesellschaften können 24.500 Euro

vom Ertrag abziehen. Bei Vereinen und juristischen Personen des öffentlichen Rechts wird immerhin noch ein Freibetrag

von 5.000 Euro gewährt. Dieser endgültige Gewerbeertrag wird mit der deutschlandweit geltenden Steuermesszahl

multipliziert. Seit 2008 sind dies 3,5 Prozent.

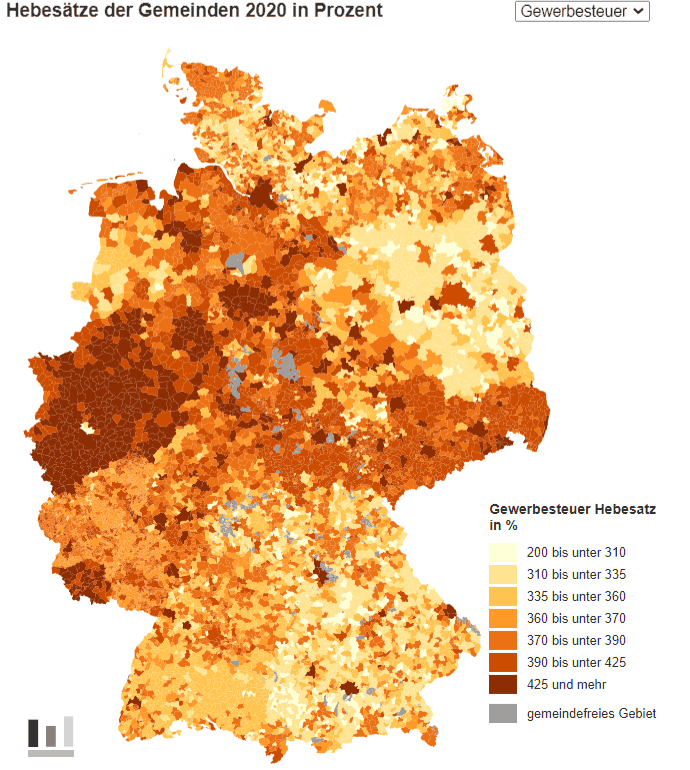

Die tatsächliche Höhe der Gewerbesteuer hängt dann aber vom

Hebesatz der zuständigen Gemeinde ab. Dieser Hebesatz

beträgt mindestens 200 Prozent, kann von der Gemeinde aber auch wesentlich höher veranschlagt werden. Der höchste

je veranschlagte Hebesatz liegt bei 900 Prozent.

Bitte geben Sie den Gewinn aus Gewerbebetrieb gemäß Einkommensteuergesetz bzw. Körperschaftsteuergesetz an.

Bitte geben Sie den Hinzurechnungs-Betrag abzüglich Freibetrag (200.000 Euro seit 2020) an.

Zur Berechnung der Gewerbesteuer werden dem Gewinn aus Gewerbebetrieb einige Beträge wieder hinzugerechnet, soweit sie bei der Ermittlung des

Gewinns abgesetzt worden sind. Zum Beispiel werden 25 Prozent aller Zinsaufwände dem Gewerbeertrag wieder hinzugerechnet.

Hinzurechnungen sind in § 8 GewStG geregelt. Der seit 2020 geltende Freibetrag von 200.000 Euro nimmt vor allem kleinere und mittlere

Unternehmen von der Ausweitung der Hinzurechnungen aus.

Im Rahmen des zweiten Corona-Steuerhilfegesetzes wurde dieser Freibetrag von zuvor 100.000 Euro auf 200.000 Euro, geltend ab dem

Erhebungszeitraum 2020 verdoppelt.

Bitte geben Sie den Kürzungsbetrag an. Zur Berechnung der Gewerbesteuer wird die Summe des Gewinns und der Hinzurechnungen um den Kürzungsbetrag

vermindert. Zu den Kürzungen zählen z.B. 1,2 Prozent des Einheitswertes des zum Betriebsvermögen des Unternehmers gehörenden Grundbesitzes.

Kürzungen sind in § 9 des Gewerbesteuergesetzes geregelt.

Bitte geben Sie den Hebesatz Ihrer Gemeinde in Prozent an. Der Hebesatz dient der Berechnung der tatsächlichen Höhe der Gewerbesteuer.

Das Recht zur Festlegung des Hebesatzes ist den Gemeinden grundgesetzlich garantiert. Seit 2004 muss der Hebesatz mindestens 200 Prozent betragen.

Damit will der Gesetzgeber sogenannte Gewerbesteueroasen (zum Beispiel Norderfriedrichskoog, die lange Zeit einen Hebesatz von Null hatte) verhindern.

In der Regel sind die Hebesätze von Großstädten höher als im Umland.

Geben Sie bitte die Rechsform Ihres Unternehmens an. Aus der Rechtsform ergibt sich ggf. ein Freibetrag für die Gewerbesteuer.

Dieser beträgt bei Einzelunternehmen und Personengesellschaften, wie z.B. OHG und KG 24.500 Euro. Für bestimmte sonstige juristische Personen,

wie z.B. rechtsfähige Vereine beträgt er 5.000 Euro. Für Kapitalgesellschaften (AG, GmbH, KGaA) ist kein Freibetrag vorgesehen.

Rechner ↑Inhalt ↑

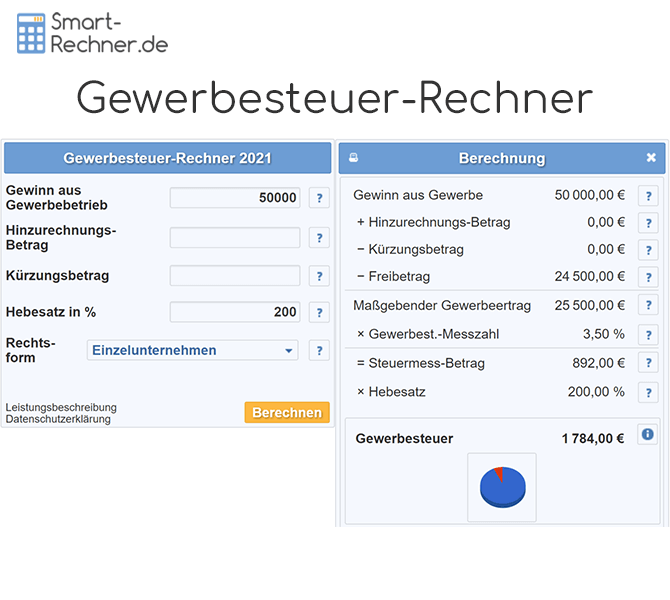

Frau Fleißig unterhält in Dresden ein Gewerbe als Einzelunternehmen und möchte für 2022 die Gewerbesteuer berechnen.

- Frau Fleißigs Unternehmen wird 2022 gemäß Einkommensteuergesetz einen Gewinn von 75.000 Euro erzielen.

- Die bei der Gewinnermittlung berücksichtigten Ausgaben umfassen unter anderem auch Zinszahlungen in Höhe von 5.000 Euro für einen Kredit im Zusammenhang

mit Frau Fleißigs Unternehmen.

Rechner ↑Inhalt ↑

Bei der Berechnung des Gewinns werden gewöhnlich Einnahmen und Ausgaben miteinader verrechnet. Gemäß Gewerbesteuergesetz sind für die Berechnung der Gewerbesteuer

bestimmte Ausgaben wieder dem Gewinn hinzuzurechnen (Hinzurechnungsbetrag) und bestimmte Einnahmen wieder vom einkommensteuerrechtlichen Gewinn in Abzug zu bringen

(Kürzungsbetrag). Die genauen Definitionen finden sich in § 8 und § 9 des Gewerbesteuergesetz (GewStG).

Zinsaufwände, wie Frau Fleißig sie hat, gehören zu den Hinzurechnungsbeträgen. Jedoch gab es bereits vor Corona einen Freibetrag von 100.000 Euro, der nun auf

200.000 erhöht wurde, so dass Frau Fleißig bei Zinsaufwänden von "nur" 5.000 Euro keinen Hinuzurechnungsbetrag im Gewerbesteuerrechner angeben muss.

Frau Fleißig muss im Gewerbesteuerrechner keinen Hinzurechnungsbetrag eintragen.

Rechner ↑Inhalt ↑

Wie bei der Berechnung des Hinzurechnungsbetrags unter 1. bereits beschrieben, gibt es daneben auch einen Kürzungsbetrag. Dieser

entspricht bestimmten Einnahmen, die bei der einkommensteuerrechtlichen Gewinnermittlung berücksichtigt werden, jedoch gewerbesteuerechtlich, also für

die Berechnung der Gewerbesteuer, wieder abgezogen werden. Dazu zählen beispielsweise 1,2 Prozent des Einheitswertes vom zum Betriebsvermögen des

Unternehmers gehörenden Grundbesitzes.

Zu Frau Fleißigs Betriebsvermögen gehört jedoch kein Grundbesitz. Auch andere der in § 9 des GewStG aufgezählten Kürzungen gelten nicht für Frau

Fleißigs Gewerbe.

Frau Fleißig kann im Gewerbesteuerrechner keinen Kürzungsbetrag eintragen.

Rechner ↑Inhalt ↑

Der Gewerbesteuerhebesatz bildet einen Faktor, der zur Berechnung der Gewerbesteuerschuld mit dem im folgenden noch zu berechnenden Steuermessbetrag

multipliziert wird. Der Hebesatz dient somit der Berechnung der tatsächlichen Höhe der Gewerbesteuer.

Grundsätzlich kann jede Gemeinde den Hebesatz für die eigenen Gewerbesteuereinnahmen selbst festlegen, sollte aber bei der Höhe darauf achten, dass

der eigene Standort für die Gewerbebetriebe interessant bzw. lukrativ bleibt. Es gilt jedoch, dass der Hebesatz mindestens

200 Prozent beträgt. Anders ausgedrückt, muss der Faktor für den noch zu berechnenden Messbetrag mindestens 2 betragen.

Frau Fleißigs Gewerbebetrieb befindet sich in Dresden. Der Gewerbesteuerhebesatz beträgt dort 450 Prozent.

Rechner ↑Inhalt ↑

Der Freibetrag für die Gewerbesteuer ergibt sich aus der Rechtsform des Unternehmens.

Dieser beträgt bei Einzelunternehmen und Personengesellschaften, wie z.B. OHG und KG 24.500 Euro.

Für bestimmte sonstige juristische Personen, wie z.B. rechtsfähige Vereine beträgt er 5.000 Euro.

Für Kapitalgesellschaften (AG, GmbH, KGaA) ist kein Freibetrag bei der Gewerbesteuer vorgesehen.

Für Frau Fleißigs Einzelunternehmen gilt demnach ein Freibetrag in Höhe von 24.500 Euro.

Rechner ↑Inhalt ↑

Der maßgebende Gewerbeertrag, also der "eigentliche" Gewerbeertrag im Sinne des Gewerbesteuergesetzes bildet die Bemessungsgrundlage für die Gewerbesteuer.

Er entspricht dem einkommenstuerrechtlichen Gewinn zuzüglich Hinzurechnungsbetrag, abzüglich Kürzungsbetrag und abzüglich des Freibetrags. Der so berechnete

maßgebende Gewerbeertrag ist schließlich auf volle Hundert Euro abzurunden.

Der für die Gewerbesteuer maßgebende Gewerbeertrag für Frau Fleißigs Unternehmen beträgt 50.500 Euro.

Rechner ↑Inhalt ↑

Nun wird anhand des maßgebenden Gewerbeertrags und der sogenannten Steuermesszahl der Steuermessbetrag gemäß § 11 des GewStG ermittelt.

Die Steuermesszahl für den Gewerbeertrag beträgt gemäß GewStG immer 3,5 Prozent.

Der Steuermessbetrag beträgt somit 3,5 Prozent vom im letzten Schritt berechneten maßgebenden Gewerbeertrag. Er wird gemäß GewStG abgerundet

auf volle Euro.

Der Steuermessbetrag für Frau Fleißigs Unternehmen beträgt 3,5 Prozent von 50.500 Euro, also 1.767 Euro.

Rechner ↑Inhalt ↑

Schließlich wird die Gewwerbesteuer berechnet, indem der in Schritt 3 ermittelte Gewerbesteuerhebesatz mit dem im letzten Schritt, also Schritt 6,

ermittelten Steuermessbetrag multipliziert wird.

Die Gewerbesteuer für Frau Fleißig beträgt 450 Prozent von 1.767 Euro, also 7.951,50 Euro.

Rechner ↑Inhalt ↑

Einzelunternehmer und Gesellschafter von Personengesellschaften bekommen gemäß § 35 Einkommensteuergesetz sei 2020 bis zum 4,0-fachen

des Steuermessbetrags auf die Einkommensteuer angerechnet. Im Rahmen des zweiten Corona-Steuerhilfegesetzes wurde der Ermäßigungsfaktor von

zuvor 3,8 dauerhaft auf 4,0 erhöht.

Demnach stellt die Gewerbesteuer für diese Gruppe bei einem Hebesatz von bis 400 Prozent keine zusätzliche Belastung dar.

Es wird dabei jedoch nur die tatsächlich gezahlte Gewerbesteuer berücksichtigt.

Die Ermäßigung der Einkommensteuer kann maximal bis auf 0 Euro erfolgen, d.h. nicht zu negativen Beträgen und damit zu Erstattungen führen.

Zudem ist zu beachten, dass eine Anrechnung nur dann möglich ist, wenn beim Unternehmer eine positive Einkommensteuerschuld zu Einkünften aus

Gewerbebetrieb besteht.

Von diesem Gewerbesteuerbetrag sind 7.068,00 Euro auf Frau Fleißigs Einkommensteuer anrechenbar.

Bitte geben Sie den Gewinn aus Gewerbebetrieb gemäß Einkommensteuergesetz bzw. Körperschaftsteuergesetz an.

Bitte geben Sie den Gewinn aus Gewerbebetrieb gemäß Einkommensteuergesetz bzw. Körperschaftsteuergesetz an.