Rabatte für Mitarbeiter und das Personal sind ein beliebtes Mittel zur Motivation und Mitarbeiterbindung. Oftmals wird aber verkannt, welche

steuerlichen Auswirkungen der jeweilige Rabatt haben wird. Denn grundsätzlich müssen alle Vergütungen, die aus einem Arbeitsverhältnis herrühren,

als sogenannter geldwerter Vorteil versteuert werden. Arbeitnehmerrabatte sind dabei jedoch steuerlich begünstigt.

Unser Personalrabatt-Rechner hilft Ihnen, die steuerlichen Auswirkungen eines Arbeitnehmerrabatts zu berechnen.

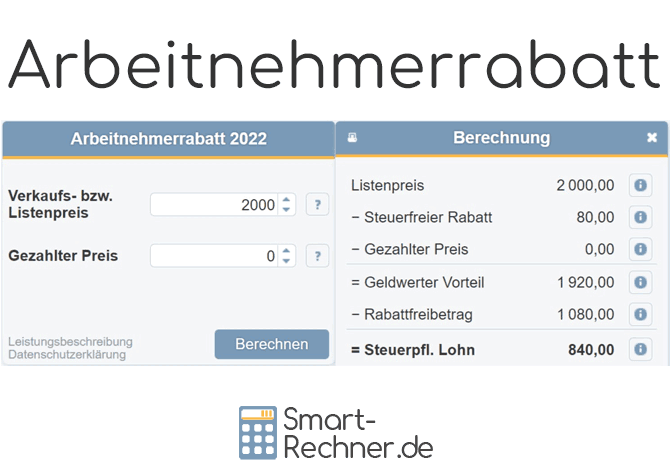

Geben Sie bitte den üblichen Verkaufspreis bzw. Listenpreis der Ware oder Dienstleistung an, die Sie von Ihrem Arbeitgeber günstiger oder unentgeltlich erhalten haben.

Anzugeben ist also der Preis, der auch vom Verbraucher im Geschäft bzw. bei Erwerb dieser Sachbezüge zu zahlen wäre.

Rabatte, die ein Arbeitnehmer aufgrund seines Dienstverhältnisses beim Bezug von Waren oder Dienstleistungen von seinem Arbeitgeber erhält, sind zum Teil steuerfrei.

Um diese steuerliche Begünstigung zu beanspruchen, darf die Vorteilsgewährung durch den Arbeitgeber nur solche Waren oder Dienstleistungen beinhalten,

die vom Arbeitgeber hergestellt oder vertrieben werden und

die nicht überwiegend für die Arbeitnehmer des Betriebs hergestellt, vertrieben oder erbracht werden.

Geben Sie bitte den Preis an, den Sie für den Erwerb der Ware oder der Dienstleistung gezahlt haben, die Sie von Ihrem Arbeitgeber günstiger oder

unentgeltlich erhalten haben.

Beispiel für die Berechnung der Steuer auf Arbeitnehmerrabatte

Herr Kramer arbeitet bei einem Autohersteller. Sein Arbeitgeber bietet ihm für seine langjährigen Verdienste einen Rabatt auf einen Neuwagen in Höhe

von 20 Prozent an.

Herr Kramer entscheidet sich für einen Neuwagen inklusive Zubehör mit einem Listenpreis in Höhe von 30.000 Euro, so dass er abzüglich der zugesagten 20 Prozent Rabatt 24.000 Euro zahlt.

1. Prüfen, ob der Rabatt steuerlich begünstigt ist

Bedingung für die steuerliche Begünstigung durch einen Rabattfreibetrag ist, dass sich die Vorteilsgewährung des Arbeitgebers auf eine Ware bezieht, die von ihm selbst hergestellt oder vertrieben wird.

Dies ist im Falle von Herrn Kramers Arbeitgeber gegeben.

Vom Verkaufs- bzw. Listenpreis wird zunächst ein steuerfreier Rabatt in Höhe von 4 Prozent abgezogen. Die Differenz wird auch als berichtigter Abgabepreis bezeichnet.

Nach Abzug des tatsächlich gezahlten Preises erhält man den geldwerten Vorteil, den Herr Kramer durch den Rabatt auf sein neuen Auto erhält.

Dieser geldwerte Vorteil bildet eine "Einnahme" aus seinem Arbeitsverhältnis, welche Herr Kramer als Einkünfte aus nichtselbstständiger Arbeit versteuern müsste.

Um Härten vorzubeugen und die Besteuerung praktikabler zu gestalten, wird jedoch im darauffolgenden Schritt über den Rabattfreibetrag eine Steuerbegünstigung gewährt.

4. Abzug des Rabattfreibetrags und Berechnung des steuerpflichtigen Arbeitslohns

Der Rabattfreibetrag beträgt aktuell 1.080 Euro und begünstigt die Höhe der Steuer, die auf den durch den Rabatt erzielten geldwerten Vorteil zu erheben wäre.

Übersteigt der durch Arbeitnehmerrabatte erzielte geldwerte Vorteil in einem Kalenderjahr den Rabattfreibetrag, ist der übersteigende Betrag steuerpflichtiger Arbeitslohn.

Das heißt, der den Rabattfreibetrag übersteigende Betrag ist sowohl lohnsteuer- als auch sozialversicherungspflichtig.

Geldwerter Vorteil

= 4.800 Euro

− Rabattfreibetrag

1.080 Euro

= Steuerpflichtiger Arbeitslohn

= 3.720 Euro

Übrigens ist bei mehreren Dienstverhältnissen, die nacheinander im Jahr bzw. nebeneinander bestehen, eine mehrfache Gewährung des Rabattfreibetrags möglich.

Rabatte vom Arbeitgeber sind durch den Abzug eines steuerfreien Rabatts von 4% des Listenpreises und durch den Rabattfreibetrag von 1.080 Euro zwar steuerlich begünstigt.

Der verbleibende geldwerte Vorteil des Rabatts unterliegt allerdings der Lohnsteuer und ist zudem sozialversicherungspflichtig.

Ein beim Autohändler erzielter Rabatt von z.B. 17 Prozent könnte hingegen die bessere Option sein. Denn der so erzielte Verhandlungsgewinn unterliegt keinerlei Steuer.

Herr Kramer sollte überprüfen, ob er bei einem Autohändler einen Rabatt verhandeln kann, der dem vom Arbeitgeber gewährten Rabatt von 20 Prozent nahe kommt.

Nimmt er hingegen den Rabatt seines Arbeitgebers in Anspruch, so muss er 3.720 Euro zusätzlich versteuern und entsprechend Sozialabgaben leisten.

Weiterführende Informationen zu Arbeitnehmerrabatt

Die Seiten der Themenwelt "Arbeitnehmerrabatt" wurden zuletzt am 12.03.2022 redaktionell überprüft durch Michael Mühl. Sie entsprechen alle dem aktuellen Stand.

Vorherige Änderungen am 20.10.2021

Redaktionelle Überarbeitung aller Texte in dieser Themenwelt

Bewerten Sie unseren Rechner mit nur einem Klick

(linker Stern miserabel - rechter Stern gut)

4.3

Sterne bei

15

Bewertungen

515Arbeitnehmerrabatt Rechner - steuerliche Auswirkungen